7月份,随着复工复产有序推进,国内市场钢材需求旺盛,钢铁生产经营保持高位平稳运行态势,经济效益渐回暖。

据国家统计局数据显示,2020年7月全国生铁、粗钢、钢材产量同比分别增长8.8%、9.1%和9.9%;中钢协重点统计企业实现营业收入同比增长14.8%,实现利润总额同比增长33.4%。

从一季度数据看,受新冠肺炎疫情冲击,钢材市场低迷,钢铁业效益大幅下降,重点统计企业销售收入同比下降5.6%,利润总额同比下降50.8%,销售利润率同比下降1.89个百分点。

钢铁业效益回暖,与中国钢材市场行情趋好密不可分。当前,我国经济持续复苏,对钢铁的需求增加。据世界钢协6月初发布的需求预测,2020年全球钢铁需求将萎缩6.4%,中国钢铁需求将增长1%。

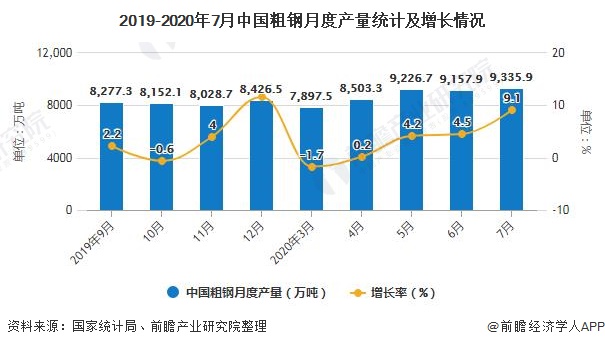

值得注意的是,受国内市场需求旺盛拉动,钢铁产量冲高,供给端压力也在上升。4月份至7月份粗钢产量分别同比增长0.2%、4.2%、4.5%和9.1%,呈逐月加快的态势。5月份至7月份我国粗钢日产水平为有史以来最高的3个月份。

据国家统计局数据显示,2019年全年中国粗钢产量达到了99634.2万吨,累计增长8.3%。截止至2020年7月中国粗钢产量为9335.9万吨,同比增长9.1%,粗钢日产水平为301.16万吨/日,日产环比下降1.34%。累计方面,2020年1-7月中国粗钢累计产量达到59317.4万吨,累计增长2.8%,粗钢累计日产278.49万吨,同比增长2.30%。

与此同时,国际市场需求仍处于萎缩状态,我国钢材出口大幅下降,钢材进口明显增加。据中国海关总署数据显示,2020年1-7月份中国钢材出口量达到3288万吨,同比下降17.6%;钢材进口量达到995万吨,同比增长49.3%。这也令国内钢材市场供需平衡面临较大压力。

根据行业人士的研判,当前钢铁市场供大于求总体格局未改,钢材库存高位运行、钢材价格承压等问题仍然突出,企业提高经济效益的难度大。

“较高水平的产能释放与实际消费阶段性下降之间的矛盾将导致钢材价格下跌,行业效益下滑,侵蚀供给侧结构性改革的红利。”中钢协会长沈彬日前提醒说,钢铁业要加强行业自律,按需组织生产,做到产供销有机衔接,形成维护市场稳定的合力。

铁矿石价格高企,严重侵蚀钢企效益,更令全行业揪心。据数据显示,2020年1-7月我国铁矿石进口量达到65955万吨,同比增长11.8%。据中国铁矿石价格指数监测显示,截至8月14日,进口铁矿石(62%)价格升至120.49美元/吨,比年初上涨31.30%,而同期钢材指数比年初下降1.49%。进口铁矿石价与钢价走势严重背离,对钢铁企业带来较大的减利影响。

由此可见,中国钢铁业实现由大到强转变十分重要和迫切。在市场形势好转的情况下,钢铁业更要坚定不移深化供给侧结构性改革,聚焦“控产能扩张、促产业集中、保资源安全”三大行业痛点攻坚克难,苦练内功持续提质增效升级,在推进高质量发展方面不断取得新突破。近期,中国宝武出手重组太钢集团,就发出了一个令人振奋的信号。

更多数据来源及分析请参考于前瞻产业研究院《中国钢铁行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(文章来源:经济日报 周雷近期国内“钢需”旺盛 钢铁业效益回暖)

报告主要分析了钢铁行业的经营现状与前景预测;钢铁行业的外部市场环境;钢铁行业的竞争格局、竞争趋势,以及钢铁企业竞争标杆的实力对比分析;钢铁产品市场状况及技术创...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。