中西部11个城市建材库存总量269.35万吨,环比上周减少16.62万吨。西北、西南并肩齐降,其中西北82.59万吨,减少6.25万吨,西南186.76万吨,减少10.37万吨。

西部5个城市热轧库存量:27.94万吨,环比上周减少0.05万吨。中厚板库存量12.64万吨,较上周增加0.05万吨。

1. 需求延后释放。国庆后需求不温不火,出货量出现下降,而近期钢谷网监测的成交量汇总,数据显示出货增加,各地区反弹明显。

2. 钢厂到货减少。西南地区国庆后库存受北材南下影响累库明显,上周开始,山西地区多家钢厂停产、限产,导致西北、西南等区域到货减少。

钢谷网也了解到其他地区市场情况大致相同。华南近期压港现象减轻,需求释放良好,部分贸易商出货翻倍。华北如唐山,10月12日便开始采暖季限产的地区,近期入库不正常,市场货少,规格有缺。并且前期政府文件有要求工地限产,实际工地限产情况有折扣。华东近期规格短缺现象普遍,出货良好,库存约32万吨左右,减少趋势。但华中库存郑州地区或有增加。不过总体而言库存减少不在线日大范围限产的开启之时,目前除京津冀及周边地区的2+26城市之外,陕西、甘肃兰州、江苏徐州、黑龙江长春等也加入限产、停工范围内。“史上最严停工令”导致的供需两弱情况下,需求减少多还是供给减少多呢?下期钢谷网中西部钢材库存降为您揭晓!

特别说明:本周钢谷网中西部建材库存除原有11个城市之外,目前已经覆盖到中部城市合肥、南昌、武汉建材库存(暂未统计到11个城市之内)。5个西部重点城市板材库存持续更新。

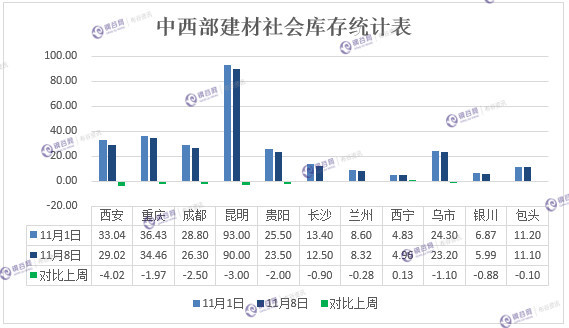

钢谷网最新统计,8日中西部11个城市建材社会库存总量269.35万吨,较上周减少16.62万吨,降幅5.81%;月环比减少7.21万吨,降幅2.6%;年同比增加57.89万吨,增幅27.38%。

本周中西部建材库存降幅明显,西南建材库存减少10.37至186.76万吨,西北建材库存减少6.25至82.59万吨。11个城市中10个城市库存减少,西宁建材库存小幅增加。其中西安建材库存下降4.02万吨至29.02,降幅较明显,昆明建材社会库存减少3至90万吨。整体看本期库存降幅明显,当前北方地区环保限产全面铺开,供应收缩预期再次成为市场焦点。现货市场商家心态近期出现好转,终端需求较好,整体成交较前期有所增加。

西安地区建筑钢材总库存维持在29.01万吨,较上期减少4.02万吨,环比降幅12.17%;与去年同比增加8.75万吨,同比增幅43.19%。一方面,近期山西地区钢铁企业受环保限产影响,停产检修增多,钢厂到货量大幅下降,同时本地主导钢厂陕钢集团在稳定本地市场的同时,不断开拓外围市场,发往外地的资源明显增多。一方面,北方地区即将进入冬季,今年很多工地受政策影响,施工进度大大延后,近期赶工期较为明显,每周一周二需求相对较多。从主流库存出入库情况观察,本周库房没有大幅增加的迹象,反而泰和物流以及陕西东岭现代物流资源呈现大幅下降的局面。

兰州建筑钢材资源总量维持在8.32万吨,较上期减少0.28万吨,环比降幅3.26%;与去年同比减少2.18万吨,同比降幅20.76%。一方面,随着酒钢榆中钢铁复产,每日市场资源量在4000-5000吨之间,有效的缓解了市场资源严重不足的局面;一方面近期北方地区即将进入冬季,环保形势严峻,很多钢厂限产、停产或者检修,外地资源流入量大幅下降。从主流库房资源来看,资源依旧较为集中,其中兰州中铁二十一局资源量占据整体资源量的近60%,其次是鑫港钢材物流。

成都建材社会库存较上周较少2.5万吨至26.3万吨,降幅8.68%。其中盘线万吨。本地市场资源主要以德胜、威钢、达钢、龙钢、略钢、中阳资源为主。本周资源到货量维持稳定,钢厂到货依然不多,市场库存中等水平。近期价格上涨,需求好转,成交相对理想。川内主导厂家成本依然偏高,本地主厂多直发为主,社会库存压力不大,北材南下资源陆续在途。受需求好转影响,本周成都建材库存减少。

重庆建材库存34.46万吨,较上周较少1.97万吨。其中螺纹钢23.01万吨,盘螺8.1万吨,盘圆3.35万吨。当地库房团结村、港华库资源较多。主导钢厂资源依然以达钢、龙钢、建邦、武钢汉钢、昆钢、桂鑫、复鑫等钢厂资源为主。上周由于市场价格弱势,成交不温不火,中端及终端采购积极性不高。本周价格上涨,市场出货情况好转,下游买涨不买跌情绪明显。整体来看,受需求增加影响,市场资源有所较少。

乌市建材社会库存23.2万吨,较上周减少1.1万吨。在冬季即将来临时,乌市开始天气因素影响到来,钢厂到货量资源量有所减少,但出疆量增加逐步增加继续北材南调,因此库存将有所降低,据市场了解到,除了北材南调层面,更多的是钢厂计划将安排检修、减产等一系列工作,此外昆仑的投放量将增加,伊钢、昆玉、大安投放量将减少,所以这次投放量有所受限。为此得知市场库存量有所减少,但钢厂厂内库存量随而增加。

银川建材社会库存5.99万吨,较上周相比减少0.88万吨,现燕宝库房资源1.29万吨,较上周相比减少0.13万吨,望远库房资源4.4万吨,较上周相比减少0.75万吨,其他较小库房长期保持0.3万吨资源。本周银川市场销量总体良好,终端客户与上周相比逐步减少采购量,当地市场资源规格较为齐全。从资源结构上来看,现阶段该地区主导钢厂资源以申银、晋钢、蒙玥等钢厂资源为主。

包头社会库存11.1万吨,与上周减少0.1万吨。近期本地市场需求下降,钢厂资源主要外发为主,商家提货意愿不足,所以市场整体库存小幅下降。从资源结构看,现阶段该地区主导钢厂资源以大安、蒙玥、申银、包钢等钢厂资源为主。从具体库房来看,东岭库库存0.9万吨,其中申银、蒙玥螺纹0.4万吨,大安、包钢盘螺0.4万吨,包钢盘线万吨。

贵阳建材社会库存减少2万吨至23.5;主流库房牛郎库存总量9.12万吨,较上周库存减少1.38万吨;改貌库存总量3.4万吨,较上周库存减少0.6万吨;八公里库房资源总量9万吨左右;其他库房资源相对较少。其中三个库房合计螺纹钢14多万吨,较上周库存减少2万吨;盘螺4.6万吨,较上周库存减少0.5万吨;高线万吨。贵阳钢材市场近期昆钢、呈钢、玉昆、水钢等钢厂资源相对齐全。最近两天行情上涨,市场出货不错,下游按需采购,终端需求较为稳定。

云南建材社会库存在90万吨,较上周库存减少3万吨。其中昆钢钢厂库存在45万吨左右,仙福5万吨左右,玉昆7万吨左右,呈钢7万吨左右。同时发往云南省内的水钢库存增加至7万吨。据悉,云南当地钢厂仙福、昆钢还在检修,昆钢计划本月9号结束检修。近期各钢厂出货情况好转,库存开始下降,其中昆钢库存下降明显。同时,由于资源发往省外利润偏低,云南出省资源本月继续减少。

长沙市场建筑钢材库存总计12.5万吨,较上周减少0.9万吨,其中主力库房一力库库存总计4.5万吨,码头资源3.9万吨;据了解,本周长沙市场到货下降明显,尤其龙钢现在资源量较少,加之上周以来需求较好,另外上周湘钢检修,影响市场资源下降明显,本周长沙建材库存下降。

南昌市场建筑钢材社会库存总计19万吨左右,较上周减少2万多吨,降幅明显,其中螺纹钢减少1.5万吨左右,盘螺减少4000多吨,线多吨,其中九钢、特钢、新钢库存减量明显,外省资源长江、汉钢、桂鑫等资源减少一般。当前方大特钢对其一个1080m³的高炉进行为期20天左右的检修,对其螺纹钢生产线天左右的检修,对其线天左右的检修,后期来。