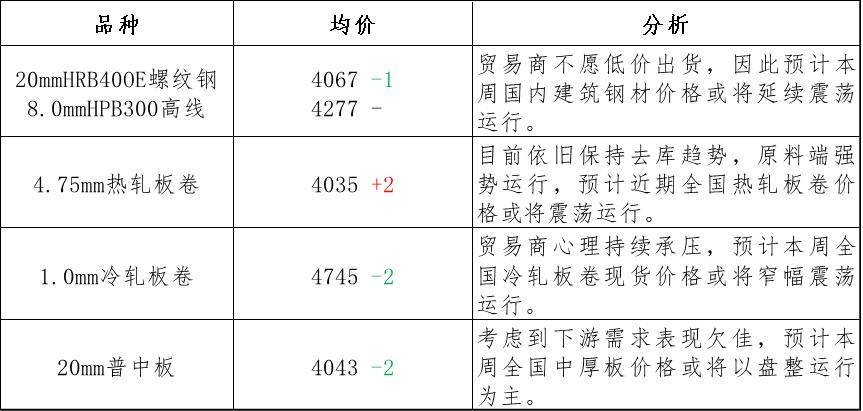

【现货】24日,全国31个主要城市20mm抗震螺纹钢均价4067元/吨,较上个交易日下跌1元/吨;上海螺纹钢美元计价指数收于554.15,跌0.49%。具体来看,上周期螺整体呈现冲高回落态势,现货市场博弈也有所加大,市场让利空间放大,交投氛围一般,整体以刚需为主;周末现货市场稳中小幅走弱。综合来看,今日全国建材市场价格或将稳中偏弱运行。

【期螺情况】夜盘,期螺2401合约收于3938,涨0.03%;持仓137.22万手,减仓5.25万手。

【外盘】上个交易日,WTI纽约原油收于76.82美元,跌1.27%;美元指数收于103.74,跌0.14%;道琼斯指数35273.03,涨0.53%。

上周钢价高位盘整走势,1-5价差持平,钢厂利润低位持平走势。卷螺差倒挂,主要交易螺纹和热轧的库存分化问题,预计在热卷库存出清前,盘面卷螺差难以走扩。前期绝对价格上涨主要逻辑是成本推升+明年需求预期转好。目前铁矿石持仓下行以及焦煤供应端干扰共同影响钢材成本波动,钢材盘面走势也有些犹豫。产业端由于钢材需求有韧性,旺季去库较好,钢厂生产维持高位,原料在低库存情况下,估值持续被抬高。环比看,本周成材产量止跌上涨,但库存维持去库,钢厂库存低位,社会库存高,累库主要在贸易商环节。同时原料库存依然较低,尚有春节前补库,预计后期钢材延续成本推升逻辑。虽然黑色估值较高,但在明年需求证伪和原料大幅累库预期前,盘面易涨难跌。操作上依然建议回调,可以偏多参与,5月合约目标位置关注4400-4500一线 主要城市

27日国内主要钢材品种价格震荡上涨。具体来看,螺纹钢均价较上一交易日价格上涨15元/吨;中厚板均价较上一交易日价格上涨4元/吨;角钢均价较上一交易日价格上涨18元/吨;槽钢均价较上一交易日价格上涨16元/吨;钢绞线均价较上一交易日价格平稳。

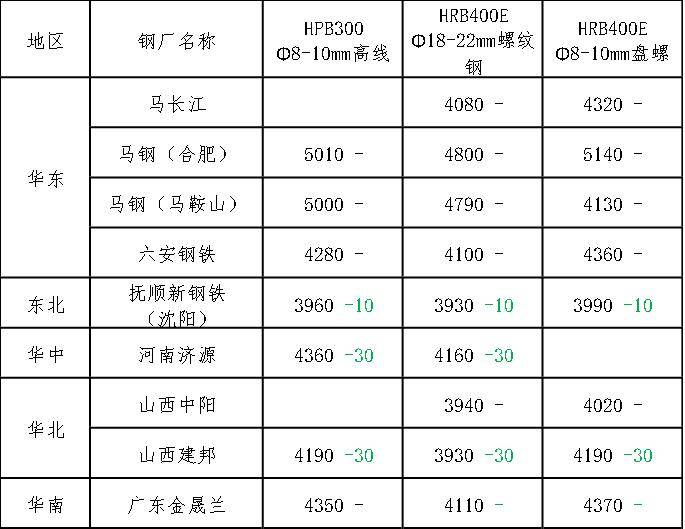

◎11月24日,全国主港铁矿石成交81.50万吨,环比增2.2%;237家主流贸易商建筑钢材成交15.57万吨,环比增26.6%。

◎上周,包括日本、欧洲、北美、中国、土耳其在内的主要产钢国的主导钢厂基本都宣布了新一轮提涨。东北、华北几家大型钢厂周初公布的SS400热轧板卷的价格基本在575-580美元/吨FOB,而华北优势Q195资源对东南亚的报盘价格从周初的555美元/吨CFR越南上涨至565-570美元/吨CFR。