随着当前普锰板材利润的持续收窄,生产企业不得不将相关产能转变为品种钢的生产,2024年生产企业进一步推动了热处理品种钢产品的进程。接下来我们对不同方面的热处理耐磨高强产品进行相关解读。

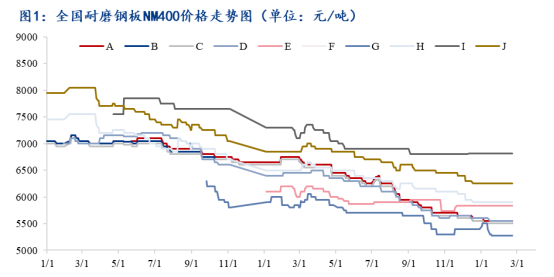

从2023年到24年,以国内10家生产热处理耐磨钢板企业为例,耐磨钢板NM400价格呈现下行态势,整体价格出现部分下移。部分钢厂耐磨资源虽同步下行但也出现了两极分化,整体价格振幅最多下行1300元/吨,最低振幅下跌200元/吨。出现两极分化的原因有以下几类1.由于当前市场需求总量相对固定,市场上存在更加优势的资源流入,让市场整体价格出现下行。2.由于当前市场竞争力度的增加,部分企业在相关工艺上进行了优化,市场加工成本从而出现下探,加剧价格的走弱。3.部分生产企业存在品牌效应,市场占有率相对较高,从而让价格呈现相对坚挺的现象。4.部分企业主要针对终端企业,价格波动幅度因此先对较缓。

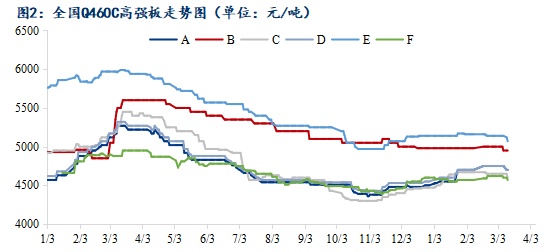

而从高强板的价格来看,以生产Q460C的6家企业为例,23年至今整体价格呈现涨后回落又回调的局面。高强板整体情况与耐磨板这边并不相同。出现这种现象的主要原因1.当前高强板生产工艺与耐磨板相比更加复杂,对板材相关指标以及强度有着更高标准。因此新增产能相对耐磨并无较多增加。2.当前高强板需求量逐步增加,下游终端企业采购较多。3.主流生产企业结算价格的上移,进一步推动当前价格的走高,导致贸易企业不得不拉高价格,从而追高市场价格。低合金高强板下游辐射行业范围比耐磨钢板整体偏强,不仅仅局限于工程机械行业、矿山机械等,还包含汽车行业、钢结构行业等,相对出货情况略强于耐磨钢板。

从上面的价格走势不难看出,多数企业为了消化部分产能延长产业链,增加产品附加值,多数企业正缓步新增热处理产能产线,同时由于当前卷轧工艺的兴起,部分卷板厂也存在相关意向,让市场竞争出现白热化阶段。目前据小编了解新上热处理产线企业并不在少数,部分企业为产线扩建,部分企业为新增产线,投产时间预计今年年底,为此市场或将进入新的阶段。

从资源消化来看,分区域来看,当前消化速率较快的仍以华东华南区域为主,北方区域消化相对较慢。当前这种现状仍是受当下终端主机厂接单影响,据Mysteel调研,截至3月初,机械行业样本企业原料库存月环比增加9.62%,整体库存消化速率得到提升,原料可用天数微幅上行1.23%。而华南华东,作为制造业相对集中的区域,3月耐磨高强资源消化情况明显好于2月,除了传统金三银四的季节性因素影响,同样还受到当前基建、地方债等因素影响,北方部分省份开工状态整体一般,从小松挖机的工作时常环比下滑足以证明这一点。而从国外角度来看,受海外局势影响,北欧及东欧地区采购积极性出现下滑,虽当前需要相关机械进行基建,但由于相关地缘政策影响,这个区域耐磨高强用量出现一定程度的下滑。而从南美、澳洲、东南亚、及非洲区域来看,相关采矿业及制造业仍相对火热,东南亚部分国家由于大基建政策的影响,国内相关主机厂出口订单有所增加,热处理耐磨高强板出口量进一步增加,整体耐磨高强出口量仍呈现逐年增加的情况。

从国内资源流通来看,目前热处理耐磨高强板资源出现快速流转的迹象。相较前几年资源多数流通在本地区域,而现在出现“北材南下,南材北上,东材西移”的现象。国内当前市场耐磨高强主流消化地仍以华东华南区域为主,分别以山东、江苏、湖南、上海等地,相关制造业相对较为发达,整体资源消化速率较快。原有老牌耐磨高强生产商被新进企业影响颇多,部分企业不得不跟随市场价格出现下探。

华东区域HY,SG,SG厚板资源进一步冲击当前市场,SL,LG薄板资源依旧影响本地企业。北方部分企业PY,HG,AG随着价格优势资源通过海陆进一步流入华东,未来华东或将呈现新的局面。同时上文提到的YG资源预计年底投产,凭借海运、卷轧等优势或将进一步资源流通华东等地。

而从西北、西南等地来看,西部区域以采矿加工机械制造使用地为主,相应对热处理耐磨高强的采购上以维修零部件,维修加工中心为主,整体用量占比相对东部区域仍有一定差距。但随着华东、华南等地竞争激烈,部分生产钢企选择错峰竞争,部分资源直发宁夏、新疆等地,当地市场占有率得到一定程度的上升。当然部分资源通过贸易等流通形式走入西北西南区域,一定程度上推动了品牌效应。据了解,SL资源已经流通到新疆等地,为新疆部分农机、以及部分矿山机械提供了资源补充。

而华中区域,部分企业EG热处理整体产能相对有限,当地市场份额逐步被外地、本地LG、XY、WG等企业抢占,虽部分华中地区用量相对有限,但一定程度上仍对热处理产品资源多样化份额造成较多影响。东北区域由于受地区位置影响,多数企业资源由于区域价差的影响,较难出现厂内直发的情况,当地资源仍以AB为主。少部分存在HG、PY、SG资源,这些资源同样以贸易流通形式为主,资源相对局限。同时由于东北低于由于位于纬度靠北,气候影响相对较多,低温环境下对耐磨高强抗裂抗弯要求更高,一定程度上也限制了传统难抗低温耐磨高强板的流通,对生产企业对板材热处理流程以及板材合金量具有更多要求。

同样结合进口耐磨高强板来看,国内高端耐磨钢板仍以进口板为主薄板尤甚,由于相关热处理工艺上的一些不同,以及相关合金量上的微差,让板材在耐磨程度及高强度上仍存在一定差距,整体高端占比甚至能达到6-7成。目前国产厚板在相关强度及应力上与国外相差无异,相关市场份额也在逐步收回实现国产自有化。从全球范围来看,我国热处理耐磨高强钢板市场份额占比仍相对处在较低水平,全球热处理耐磨高强板主要厂商SSAB、JFE、ThyssenKrupp、Dillinger、ESSAR Steel Algoma等,全球前五大厂商共占有大约60%的市场份额。欧洲是全球最大的耐磨板市场,占有大约40%的市场份额,之后是北美市场,占有大约20%的份额,尤其相关采矿业及相关制造业相对较多。国内随着产业技术的相关升级,以及制造业的进一步发展,国产热处理耐磨高强等产品进一步走向全球,PY资源出口挪威,LG资源出口澳洲、东南亚,NG、XG出口全球等,国内生产企业通过内卷等形式的集中竞争,一定程度上提高了产业的集中度,同时这种形式逐步转移到海外市场,为国产热处理耐磨高强板在海外市场份额提供相应支撑。

综上所述,当前热处理耐磨高强板板市场整体产业赋值逐年增加,全球范围内包含我国耐磨高强钢板体量逐年攀升,以耐磨为例,2028年全球耐磨板市场收入或将突破33亿美元。同时随着相关产业的逐步升级,配套产业及出口在全球市场占比或将迎来新的增长。