中集车辆主要业务为半挂车与专用车上装,是该领域的全球龙头。公司半挂车销量已 连续 9 年稳居世界第一,行业龙头地位稳固。公司半挂车主要产品包括集平半挂车、仓栏 半挂车、罐式半挂车、冷藏半挂车及厢式半挂车等。公司专用车上装产品主要包括自卸车 翻斗车身、混凝土搅拌筒以及冷藏车厢体等其他上装。公司产品与重卡牵引车、自卸车、 混凝土搅拌车等品种广泛适配,是重卡产业中价值量较高的一环(平均单车价值量约 8 万 -12 万元)。

重卡行业迎来复苏,我们预计 2023 年行业销量有望恢复至 90 万辆,同比+32%。我 们认为今年重卡需求有望得到明显恢复,主要有以下四点驱动力: ①更新迭代周期:重卡更新迭代周期约 7-8 年左右。2016Q4 到 2021Q2 是上一轮重 卡销量的牛市。我们预计 2023 年及未来数年(最多可看至 2027-2028 年),置换需求有 望随上轮行业牛市中售出车辆的增加而增加,从而带动重卡行业逐步复苏。

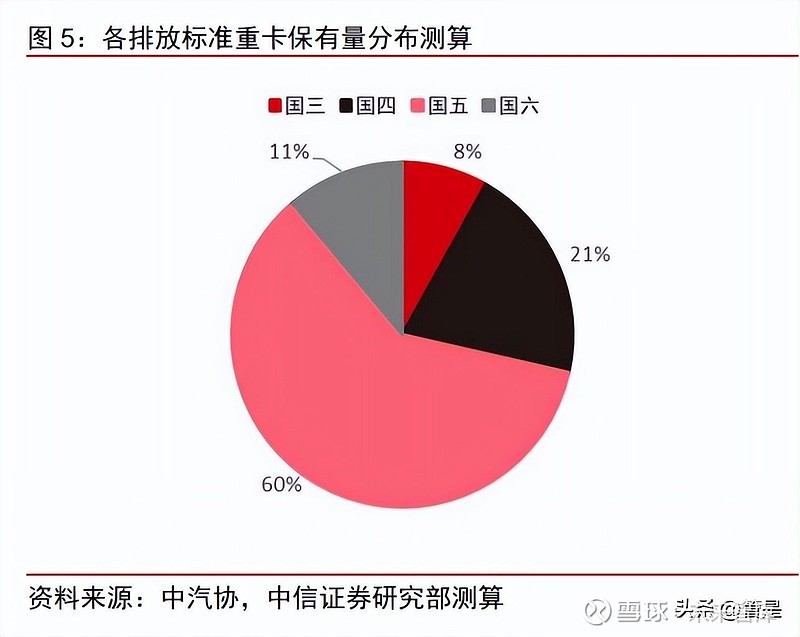

②环保政策及国四淘汰:15 部门发文《柴油货车污染治理攻坚行动方案》,加码柴油 货车污染治理。《行动方案》提出目标:2025 年力争新能源与国六货车保有量占比达到 40%。 当前我国重卡保有量约 900 万辆,即使假设保有量不增长,该政策依然意味着国六及新能 源重卡保有量将在 2025 年达到 360 万辆。这意味着 2023-25 三年,新能源及国六重卡销 量有望达到约 300 万辆。此外,国家颁布建材、有色等行业碳达峰实施方案,加快淘汰老 旧国四车辆,我们预计行业将有 150 万辆左右国四重卡将逐步淘汰。

③出口有望持续增长:2022 年重卡行业出口约 17.4 万辆,同比+67%,销量占比达 到重卡总量的 26%。中国重卡出口主要面向亚非拉市场,当地竞争对手主要为欧美淘汰的 二手车,国内企业车辆具有很高的性价比,并且配套完善的售后维修服务,竞争优势显著。 我们预计中国重卡出口销量有望持续增长。

④行业终端需求有望恢复:基建方面,2022 年基建投资增速同比+9.4%,但基建的增 速并未完全反映到下游需求上,如工程机械、重卡、水泥等。我们认为其主要原因是本次 基建新建项目多,投资额会有相当一部分用于购买土地,叠加开工需要一定的审批时间。 2023 年基建有望在工程量上逐步落地,形成对下游需求的拉动。物流方面,疫情是此前 对物流需求和司机生活影响最大的单一变量。2022 年全年的货运需求与 2020 和 2021 年 相比均有较大落差。随着经济秩序的逐步恢复,我们预计物流需求有望明显回升。近期我 们的草根调研显示物流需求及物流购车已呈现较快的恢复速度。

中集车辆国内业务历史收入与重卡行业销量高度相关,公司有望显著受益于重卡行业 复苏。我们统计了公司历史收入与重卡行业销量的关系,发现两者呈现高度的相关性,且 收入(国内收入,亿元)与行业销量(行业整体销量,万辆)的比例基本在 1.2 左右。公 司是半挂车和上装的龙头,其产品是重卡产业链价值量最高的环节之一(平均单车价值量 8 万-12 万元),因此伴随着重卡行业的复苏,公司有望显著受益。

纯电重卡的行业痛点:当下载重效率和运输半径无法兼得。理论上,电动重卡在载重 效率上存在一定的矛盾性:重卡想具备实用性就要有续航里程要求,在电动重卡中这意味 着更高的带电量,进而会增加电池重量、挤压载货重量、影响盈利,这就是电动重卡在可 用性的底层需求和盈利的最终需求上的矛盾。实际使用中,从运输半径来看,80%的重卡 的日均行驶里程在 500km 以内,而现有电动重卡续航里程多在 200-300km 之间。目前特 斯拉的 Semi 续航已可达 800km,我们认为未来 3-5 年主流电动重卡续航里程有望达到 500km,可以覆盖大多数中短途和固定场景运输,但这也意味着电动重卡的载重效率需要 得到进一步提升。

当前中国的纯电重卡基本以“油改电”为主,系统集成性不高且有一定冗余。燃油重 卡的动力总成包含发动机、离合器、变速箱等,其中发动机的重量在 900kg 左右,变速箱 在 260-300kg,离合器约 30kg,其组成的动力总成总重约 1.2 吨。若把油箱、传动轴等部 件包含在内,则整体的重量可达到 2.2 吨。当前中国的纯电重卡基本以“油改电”为主, 类似于 2016 年乘用车的阶段:其车桥、驾驶室、传动轴和底盘制式和传统柴油重卡基本 相同,仅将发动机替换为电机。并且动力电池的位置多位于驾驶室的后方,方便换电设备 进行吊装。该技术缺点为系统集成度不高、有一定冗余,驱动效率和能量回收效率都较低。

长续航重卡电池增加动力总成重量,影响重卡的装载效率。纯电重卡的主流的电池包 为 282kWh,能量密度约 150-160Wh/kg,成组后的重量约 2 吨,因此从动力总成上纯电 卡车比燃油卡车重了至少 1 吨。如果想要增加重卡的续航里程、将电池包提升到 500kWh, 则动力总成则要重 3 吨左右。假设燃油重卡和电动重卡都满载运行,如果电动重卡自重为 3 吨,则收入要减少 10%。因此,当前纯电重卡的运输场景主要为低速的园区和城市场景, 一般运输货物也以轻抛类货物为主。

电动重卡急需轻量化手段提升载重效率。考虑到电动卡车的电池自重增加,有效载重 量和续航里程其实是“鱼和熊掌不可兼得”,因此轻量化的需求迫在眉睫。当前重卡的轻 量化技术路径主要分为四类:(1)材料轻量化:采用轻量化的材料来替代原有材料,例如 铝合金、碳纤维等等。(2)工艺轻量化:对传统生产工艺进行创新以实现轻量化。(3)结 构设计轻量化:对承载部件进行拓扑优化。(4)配置优化:精准定义客户使用场景,减少 多余的设计。

公司掌握高强度耐磨钢核心工艺等轻量化技术,渣土车、冷厢车和罐车的上装轻量化 优势显著,单车重量较竞品可减轻 500-1000kg,半挂车产品甚至可以减重一吨以上。 首先,公司掌握材料轻量化的技术优势。早在 2013 年 7 月,中集车辆集团就与宝钢 股份签订首批 BW300TP 超级耐磨钢供货技术协议,并试制成功。2014 年 1 月,宝钢股 份与中集江门车辆签订了《高性能耐磨钢在罐车上的应用》全面合作协议,标志着“超级 耐磨钢项目”正式启动。双方共同开发的超级耐磨钢既能满足轻量化需求,又能够保证其 使用寿命不会因厚度减薄而降低,可以显著提高车辆的使用经济性,提升性价比,公司多 款轻量化车型采用这种高性能耐磨钢,减重效果明显,单车的重量较同行可以减轻 500-1000kg,半挂车产品甚至可以减重一吨以上。

第二,公司在工艺及结构上具备国际领先的轻量化设计能力。例如公司的“大 V 渣土 车”箱体采用欧洲当下最先进的 V 型结构,比 U 型结构更优越——“肚量”更大,承载更 高,自重更轻,胀箱风险更低。 第三,公司作为行业龙头具备更强的需求定制能力,利于优化配置,进而达到轻量化 目的。由于半挂车需求偏向于小批量定制化,因此呈现出格局分散的竞争态势,行业龙头 份额偏低。中集车辆作为行业龙头,已经连续 9 年销量位居全球第一,根据中汽中心数据 公司在中国市场的市场份额为 15%,是行业唯一成规模的半挂车企业。相较于其他企业公 司技术规模实力都更加雄厚,对于客户需求洞察也更为深刻,具备根据客户需求优化配置 的优势,进而也可达到轻量化的目的。

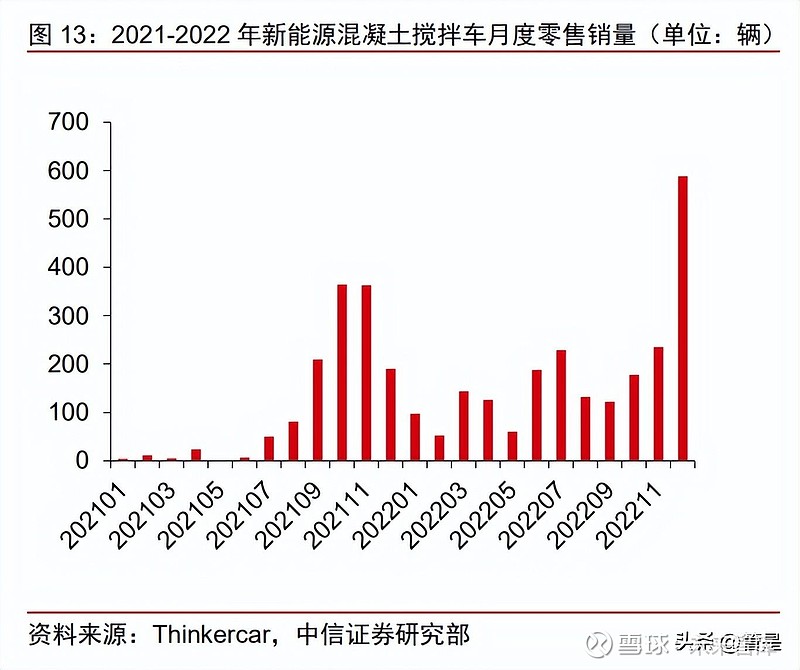

中集车辆的轻量化、高端化的产品有望借助新能源重卡的趋势,大幅扩增市场份额。 根据中汽中心数据,2022 年行业新能源重卡零售销量为 2.5 万辆,同比+142%,12 月单 月渗透率提升至 17%。其中,2022 年新能源混凝土搅拌车销量超 2000 辆,同比提升约 70%;新能源自卸渣土车销量约 6000 辆,同比提升约 200%,新能源重卡加速渗透的奇 点已至。公司积极推进新能源产品研发与创新:根据中汽中心数据,2022 年新能源城市 渣土车上装销量 2242 台,市占率 37.03%,和传统燃油渣土车相比市场份额大幅提升;新 能源冷藏车销量 287 台,市占率 13.11%;2022 年公司新能源混凝土搅拌车上装销量 108 台,市占率 4.87%。我们认为凭借公司显著的轻量化优势,新能源重卡在接下来 1-3 年有 望继续成为公司重要的市场份额提升的发力点。

正向研发的纯电重卡的布局较“油改电”有很大不同。Semi 为特斯拉首款电动重卡, 2022 年 12 月 2 日首次量产交付,在满载 37 吨情况下实现了续航 800km。外观上,Semi 延续了特斯拉一贯的金属科技风炫酷外观,车头的“头”设计风阻系数低于 0.4Cd。 内部座舱上,Semi 驾驶座位于中央、两侧配有中控大屏,区别于传统卡车的并排两座, 车舱前方及左右两侧车窗面积增大,为连续作业的卡车司机提供更好的驾驶环境。动力总 成布局上,特斯拉的电池布局方式是集成在车头下方的底盘上(位于原发动机、变速箱的 位置)。

从特斯拉看电动重卡动力总成布局,电池未来应集成在底盘上。一辆 EPA 标准续航 500 英里(约 800 公里)的特斯拉 Semi,估计电池包带电量为 878kWh,重量约为 5 吨, 全车总计 10176 节电芯。在电池包布局上,和普通乘用车整块电池包平铺底盘的布局不同, 特斯拉 Semi 采用的也是重载卡车常见的车架纵梁结构,电池的布置方式也是分布式电池 包布局。特斯拉总共有 12 组大电池包:6 块 16P(72kWh)分成左右两组竖放,4 块 18P (82kWh)横置放在最下,最上面有 2 块 12P(55kWh)横置。俯视图上看,电池包从驾驶室下方一直延伸至驾驶室后面,电池包不仅填充在车架纵梁之间,在车架纵梁外侧也有 两个外侧分电池包。位于车架纵梁之间的电池包中心部分则由水平布置的六层子电池包组 成,两组外侧电池组件垂直放置在其纵梁两侧,每侧有三个组件,这也更利于电池组进行 散热。

集成在底盘上的电池重心可以大幅下降,但很难适合换电模式。除了运输半径小以外, 目前行业的“油改电”重卡还有一个非常严重的工程学问题:重心高,高速行驶状态不稳 定,容易在急转弯和制动的场景下发生危险。因此当前纯电重卡的运输主要集中在封闭园 区、城市道路等低速场景,很少在高速公路上运输。我们估算“油改电”重卡的电池重心 高度约为 2.69m,而特斯拉Semi 的电池重心高度约为 0.81m。由 Semi 的趋势可以看出, 电池集成在底盘上应该是大势所趋,但如何兼容换电方案仍是一个难题。此外,Semi 的 电池包摆放位置很难进行拆卸,其车头目前也是集成化程度很高,不具备传统重卡可以掀 开车头进行维修的便利性,因此 Semi 并非是最适用于中国卡车行业的产品形态。

特斯拉Semi 的补能秘籍:采用 1000V 的高压快充方案。补能效率上,Semi 首次采 用 1000V 架构,V4 超充桩拥有 1MW 支流快充能力,采用了全新的浸入式液冷技术。根据 Semi 交付发布会的信。