为10.65亿吨,其中转炉法钢铁产量是9.54亿吨,占89.6%;而电炉法产量是1.11亿吨,占10.4%。2010年之后,我国转炉法钢铁产量大约占总钢铁产量的90%左右。

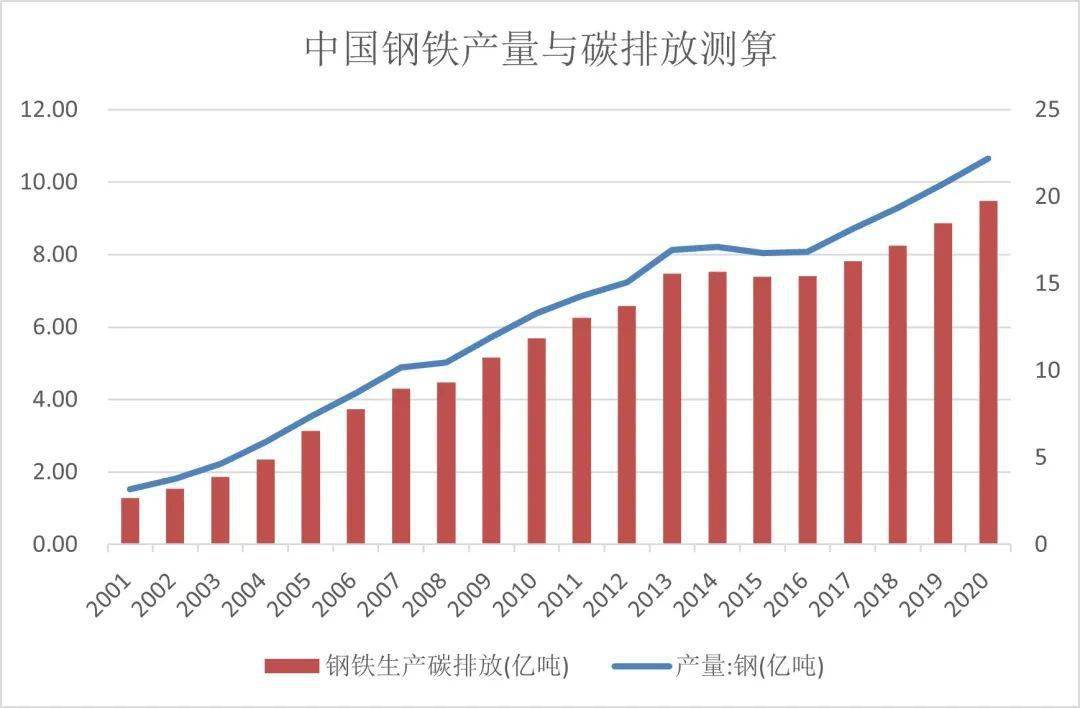

国内钢铁产量增速在2015年见底后持续回升。2020年国内粗钢产量10.65亿吨,同比7%;2021年1-5月份粗钢产量47310万吨,同比增长13.9%。2020年国内铁水产量8.88亿吨,同比4.3%;2021年1-5月份生铁产量37990万吨,同比增长5.4%。整体来看国内钢铁产量增速在2015年见底后,持续回升。2015年以后钢铁行业能源消耗强度有下降趋势。2018年,黑色金属冶炼及压延加工业能源消耗总量62279万吨标煤,占国内总量的比重为13.2%。2015-2018年黑色金属冶炼及压延加工业能源消耗总量增速分别是-7.77%、-2.89%、-1.88%、2.21%;从粗钢产量增速、铁水增速、能源消耗总量增速来看,2015年以后钢铁行业能耗增速低于粗钢和铁水增速,意味着钢铁行业能源消耗强度有下降趋势。

2015年以后钢铁行业碳排放强度有下降趋势。2017年,黑色金属冶炼及压延加工业碳排放量达到167702万吨,占国民经济总体排放量的比重17.96%,2020年预计碳排放量占比约15%。行业碳排放量在2014年达到高点后持续下行;2015年-2017年,行业碳排放量同比分别是-6.24%、-0.38%、-0.41%。从粗钢产量和碳排放量同比增速对比来看,碳排放量增速整体低于粗钢产量增速,意味着钢铁行业碳排放强度有下降趋势。

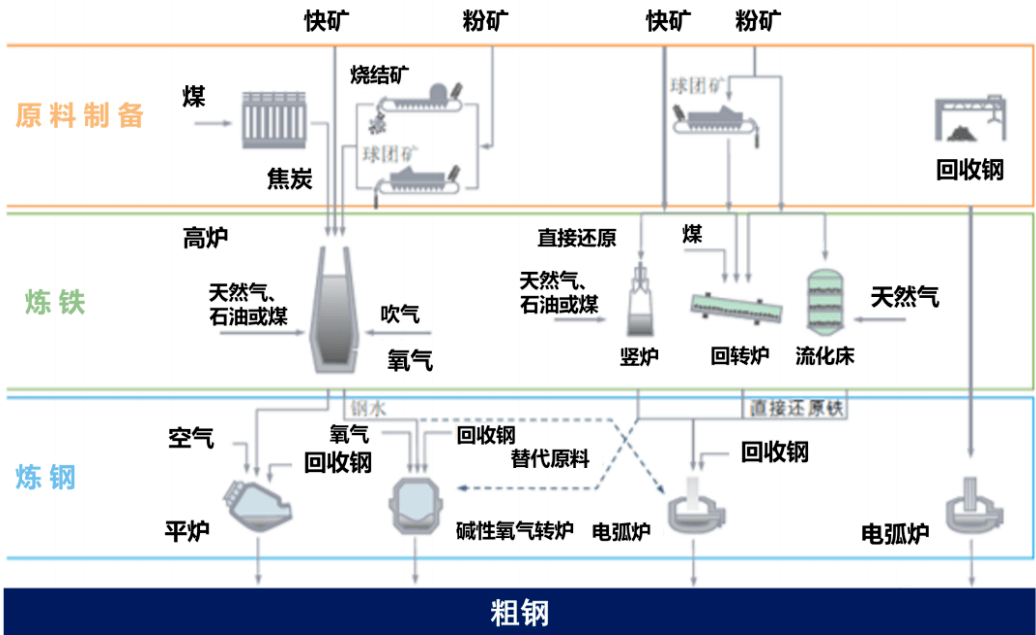

根据《中国钢铁生产企业温室气体排放核算方法与报告指南》,钢铁生产过程中的碳排放主要有四大类来源:化石燃料燃烧排放、工业生产过程排放、净购入使用的电力、固碳产品隐含的碳排放。根据文旭林等在《钢铁企业碳排放核算及减排研究》对长流程钢厂碳排放研究:燃料燃烧碳排放约占94%;净购入电力碳排放占约6%。在烧结、炼钢工序中,需消耗石灰石、白云石、电极、生铁、铁合金等含碳原料,以及生产熔剂过程的分解和氧化产生的CO2排放,约占总排放量的6%。生产过程中部分碳固化在企业生产外销的粗钢、粗苯和焦油中,相应部分的二氧化碳排放应予扣除,约占总排放量的4%。

钢铁生产过程中净消耗的化石燃烧产生的CO2排放,包括焦炉、烧结机、高炉等炉窑燃烧的洗精煤、无烟煤、烟煤、焦炭的排放,以及厂内用于生产运输的火车、汽车用汽柴油产生的排放。由于钢铁生产过程的实质是将铁从矿石中还原的过程,同时需要大量能源。我国钢铁行业燃料燃烧排放具有以下特点:

焦炭是钢铁行业直接消耗的第一大化石燃料。从统计局发布的数据来看,2018年国内消费焦炭量37152万吨,消耗煤炭29308万吨,消耗原油0万吨,消耗汽油3万吨,消耗天然气110亿立方米。

焦炭消费比高与国内高炉工艺占比高有密切关系。焦炭作为高炉炼铁的主原料,既是燃料、又是还原剂,同时在高炉中还起到骨架、稳定炉料透气性。2020年国内高炉生铁产量88752万吨,高炉生铁与粗钢比为0.833,2019年比值为0.812,远高于同期的全球0.684的水平。较高的生铁占比导致国内钢铁行业对焦炭的消费依赖重。

化石燃料燃烧碳排放约64.7%来自于焦炭、33.9%来自煤炭。根据易碳家给出的不同燃料燃烧释放的CO2强度进行测算;2018年国内黑色金属冶炼及加工行业,燃料燃烧的碳排放有64.7%来自于焦炭燃烧,有33.9%来自于煤炭,1.4%来自于天然气。

钢企外购电力占比低。从统计局发布的数据来看,2018年黑色金属冶炼加工业电力消费6142亿千瓦时,占行业总能耗比重12.12%。从趋势来看,1995年以来行业电力消费比重持续上升,由6%上升到12.12%。从重点钢企的数据来看,2020年吨钢耗电量456.9千瓦/吨,相当于吨钢总能耗的8.4%。重点钢企的电力占总能耗的比重也在提升,由7.5%上升到8.4%。根据冶金规划院在《中国钢铁工业节能低碳发展报告(2020)》发布数据,国内钢企2019年自发电量比例为53%。测算钢企外购电力占总能耗的比重约5%-6%。

碳排放来自电力供应端。2020年国内发电结构中,以煤炭、油气为主的火电发电占比71%,核电占比5%,水电占比16%,风、光伏、生物质发电占比8%。整体来看,上游电力供应端中化石能源占比超70%,这是外购电力碳排放的主要来源。

电力系统深度脱碳直接降低钢铁行业外购电力碳排量。未来随着风电、光伏等新能源装机容量的进一步提升,2030年国内实现一次能源中非化石占比25%,电力系统对化石能源消耗将进一步降低,电力系统的深度脱碳将直接带动钢铁行业外购电力碳排放量。

钢铁行业碳中和是非常复杂的系统性工程,不是简单的节能环保问题,而是发展方式的问题,需要在冶炼技术、生产原料、配套设施等诸多方面对原有生产方式进行革新。

推广使用电弧炉冶炼法可以显着降低炼钢过程的CO2排放量,我国目前电弧炉冶炼法产量占比有很大的提升空间,因此可以通过将钢厂现有的大量高炉—转炉生产线转为电弧炉生产线来实现减碳。工信部在2020年12月31日发布《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》,要求我国到2025年电炉钢产量比例提升至15%以上,力争达到20%。

但是电弧炉冶炼法并不可能完全替代高炉—转炉法等使用铁矿石为原料的炼钢工艺。电弧炉冶炼法使用废钢为原料,而钢材在使用过程中会有铁元素的损耗流失,全社会产生的废钢也不可能全部都得到回收。因此钢铁行业必须要通过开采冶炼铁矿石才能补充钢材使用产生的折旧,以铁矿石为原料的冶炼工艺仍将持续存在。

无论钢厂采用何种炼钢工艺,生产过程中都需要消耗大量电力。目前我国发电仍以消耗化石能源的火电为主,在2020年火电占比就达69%,水电、光伏发电、风电及核电的占比仍较低。为了降低耗电导致的CO2排放,钢铁企业可以通过布局余热余能发电系统、利用工厂空间建设光伏电站或风电站等方式提高自发电比例,也可以尽可能地利用水电资源来生产,例如电炉炼钢企业可以将生产线建设在水电资源丰富的西南地区。

对于传统炼钢过程中要用到的煤、天然气或石油,未来可以逐步用可再生的氢能予以替代。目前瑞典钢铁行业是全球第一个实现“无化石燃料钢铁制造”价值链的国家,其采用的就是新一代氢还原冶炼技术,国内也有部分钢企也已采用氢能炼钢。氢气可以通过不消耗化石能源的方式制取,例如电解水、收集其他化工生产中的副产氢。对于以铁矿石为原料的炼钢工艺来说,使用氢能是解决化石能源碳排放问题最可行的路径。

钢铁生产是复杂的系统过程,其中既涉及到钢的冶炼,也涉及到物流运输、库存管理等配套服务。因此要实现碳中和目标,同时也要提升钢铁生产配套设施的绿色水平。

例如,在绿色物流体系建设方面,以铁矿石为原料的钢铁产能应该布局在沿江沿海地区,充分利用水运的低碳优势,在铁矿石等原料的运输环节降低碳排放水平。而且目前我国的钢铁消费也主要分布在沿海地区,通过布局可以减少钢材销售环节不必要的物流运输,从而降低碳排放。

此外,在生产全流程管理方面,钢铁企业可以通过数字化、智能化改造全面提升节能和能效水平。比如宝钢就在可持续发展报告中披露,公司在四大基地推进行业最新节能减排技术的全流程覆盖,在过程提标及领先减排技术、工艺源头节能减排技术、节能低碳流程衔接技术、系统节能技术等方向对生产流程进行低碳改造。

所谓CCUS(Carbon Capture, Utilization and Storage)即碳捕获、利用与封存,通过CCUS技术可以把生产过程中排放的CO2进行提纯,继而投入到新的生产过程中,实现CO2资源化利用。钢铁行业在实现碳中和的过程中如果完全消除对化石能源的消耗,不仅在技术上实现难度很大,而且在经济上也会极大地增加钢铁生产成本。因此保留一定程度的化石能源使用可能才是钢铁行业实现碳中和最现实的情景。在这种情景下,钢铁行业就需要使用CCUS技术对这部分碳排放进行处理。

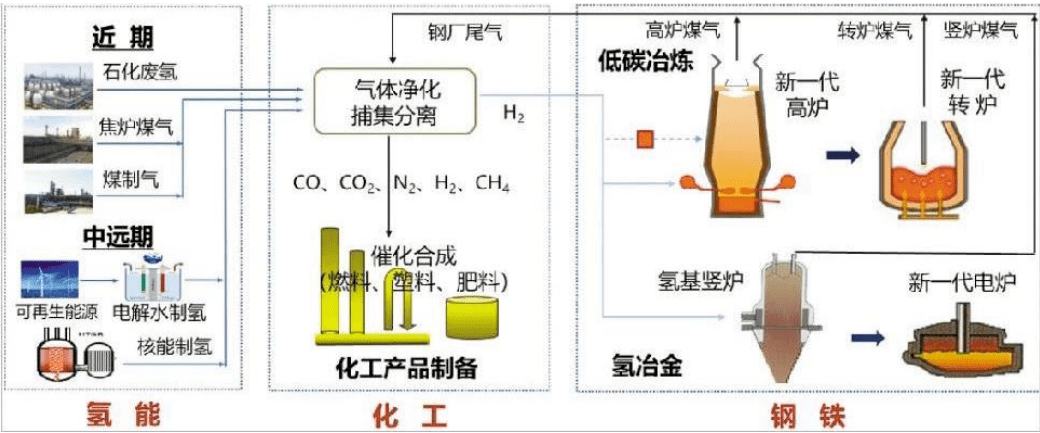

但目前CCUS技术的发展尚处于起步阶段,已得到应用的部分技术如二氧化碳降解塑料的生产成本很高,离大规模应用还有很长距离。未来钢铁行业可以根据钢材的生产工艺特点开发新型的CCUS技术,新技术可以结合化工、能源等钢铁相关产业,在更长的产业链条上实现CO2的收集利用。例如东北大学研发的钢铁-化工-氢能一体化网络集成CCUS技术(图4),通过钢铁、化工协同,为我国以高炉—转炉法为主的钢铁产业实现碳净零排放提供了创新解决方案。这种技术下钢铁生产过程所排放的CO2可以最终制成多种化工产品。

在钢铁行业仅依靠自身改造无法完全实现CO2净零排放的情况下,购买“森林碳汇”也是一个实现碳中和的可行路径。所谓“森林碳汇”是指通过植树造林、植被恢复等措施,吸收大气中的二氧化碳,从而实现“碳”的捕获和固定。非经济林所有者可以对外出售“森林碳汇”,作为一种可交易的碳排放权。钢铁企业可以针对无法完全消除的CO2排放量购买“森林碳汇”,从而在全社会整体的层面实现碳中和。但购买“森林碳汇”将会给钢铁行业企业额外增加成本,且未来“森林碳汇”资产价格还可能出现大幅上涨。

冶金工业规划研究院、总工程师李新创在“2021‘碳中和·零碳中国’峰会暨第四界中国能源投资发展论坛”发表了题为《钢铁行业实现碳中和目标的机遇与挑战》的演讲,提出了钢铁行业五大低碳发展路径。李新创指出,目前中国钢产量占全球的产量57%,但中国钢铁行业占全球钢铁行业碳排放的65-70%。无论是从国内、国际来看,钢铁行业都是重点碳排放攻坚目标之一。我们规划院配合发改委、工信部,初步完成了钢铁行业碳达峰、碳中和的行动方案,根据我们的研究成果,认为钢铁行业具备提前达峰条件,将力争在2025年前达峰。