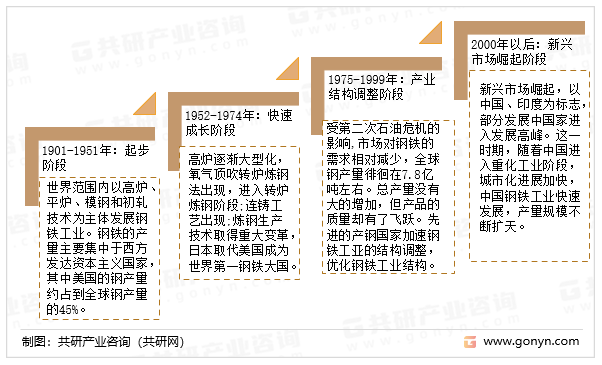

钢铁是工业时代最重要的基础工业材料。按照工艺流程细分,钢铁制品的生产可以分为长流程和短流程两种。自20世纪初,全球钢铁行业开始发展,世界范围内以高炉、平炉、模钢和初轧技术为主体发展钢铁工业,美国的钢产量约占到全球钢产量的45%。经历了快速成长阶段和产业结构调整阶段,目前全球正处于新兴市场崛起阶段,其以以中国、印度为标志,部分发展中国家进入发展高峰。这一时期,随着中国进入重化工业阶段,城市化进展加快,中国钢铁工业快速发展,产量规模不断扩大。

全球钢铁行业发展经过1901-1951年起步阶段;1952-1974年快速成长阶段;1975-1999年产业结构调整阶段;2000年以后新兴市场崛起四个发展阶段。

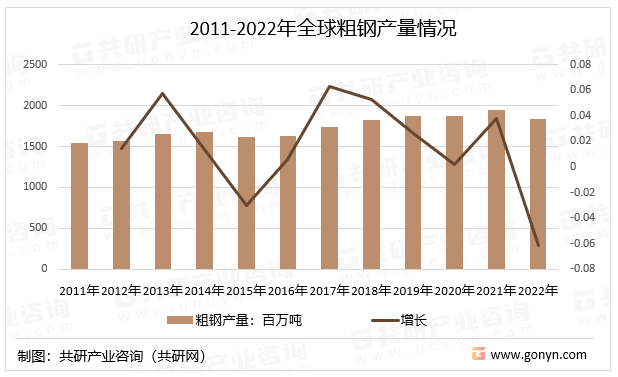

钢铁工业是全球经济发展的核心,也是现代社会可持续发展的核心。尽管受到全球疫情大流行的影响,但由于各地区的影响程度不同,钢铁工业产需并未受到较大影响。数据显示,2021年全球粗钢产量达19.51亿吨,生铁产量13.54亿吨,钢材产量18.20亿吨。2022年受全球化石能源与金属大宗商品价格大涨,主要西方经济体面临的严重的通货膨胀与经济增速放缓等影响,全球粗钢产量回落显著。

2022年全年64个纳入世界钢铁协会统计国家的粗钢产量为18.315亿吨,同比下降4.3%。协会统计的主要钢铁生产国中,仅有印度钢铁产量取得了正增长,同比上升5.5%。

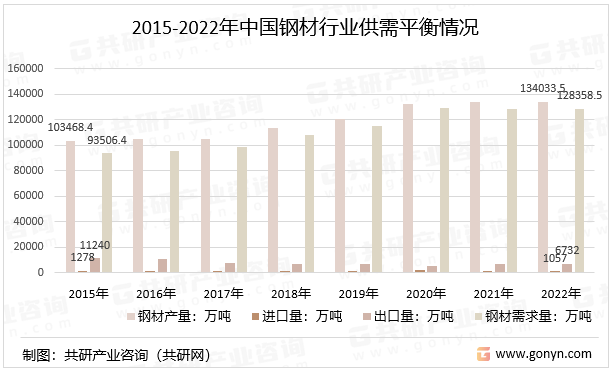

钢材的种类繁多,根据物理形态的不同,钢材大体上可以分为螺纹钢、线材、板材等几大类。房地产与基建领域是中国钢铁行业需求最大的方向,其次是机械、汽车等装备制造领域。2022年受房地产市场持续下滑,以及能源成本上升影响,国内钢企利润大减,产量连续回落。2022年生铁产量86382.8万吨,粗钢产量101300.3万吨,钢材产量133746.1万吨;同比分别下滑0.8%、2.1%、0.8%。

2022年国内钢铁进口量连续两年回落,国内外煤炭价格倒挂与国内市场需求不振是主要原因;出口量有小幅增长,全年表观消费量为128358.5万吨,较上年下降0.04%,消费量与上年基本持平;折合成粗钢表观消费量约为9.94亿吨,同比下降0.1%。

智能制造、融合创新将是钢铁工业今后一段时期的主攻方向。数字化、网络化、绿色化、个性化、定制化、注重用户体验和价值创造的智能制造发展方兴未艾,绿色低碳、融合创新、网络智能、共享共赢正成为智能制造发展的新特点。

“工业4.0”的核心是智能制造,适合自动化程度高的行业,中国钢铁行业是自动化程度最高的制造行业之一。当前,互联网向钢铁的生产、销售、售后等领域渗透,随着钢铁电商发展,通过互联网平台,搭建为下游用户提供个性化服务。同时,推动“大规模智能定制”,从而实现集约化生产和个性化服务的相结合,突破规模化生产和个性化需求的矛盾,将成为未来钢铁企业抓牢用户,增加利润的关键,这也是2019年钢铁企业纷纷发力“互联网+”,组建电商平台的重要诉求。

随着国内外市场竞争日益激烈、信息技术快速发展,以及信息化社会到来,钢铁工业迫切需要在信息化环境下加快形成企业管控的高度集成和高度协同的一体化运营体系、以信息技术为支撑的绿色低碳钢铁制造体系、以网络化为基础的产业链集成体系,以及以数字化为手段的钢铁产品全生命周期管控体系,才能使钢铁行业发展前景变得更广阔。

更多关于钢铁行业的全面数据和深度分析,请搜索、收藏共研网,或者购买共研咨询独家发布的《2023-2029年中国钢铁市场调查与投资潜力分析报告》。《2023-2029年中国钢铁市场调查与投资潜力分析报告》为共研产业研究院自主研究发布的行业报告,是钢铁领域的年度专题报告。《2023-2029年中国钢铁市场调查与投资潜力分析报告》从钢铁发展环境、市场运行态势、细分市场、区域市场、竞争格局等角度进行入手,分析钢铁行业未来的市场走向,挖掘钢铁行业的发展潜力,预测钢铁行业的发展前景,助力钢铁行业的高质量发展。