原标题:钢铁是怎样炼成的 一文掌握钢铁生产流程、全球工业化进程,以及行业研究框架,做黑色不可错过!

文 长江证券研究所 王鹤涛 肖 勇 赵 超 叶如祯 来源 长江钢铁核桃说 @有道云笔记 编辑 扑克投资家,转载请注明出处

钢铁,民族工业的脊梁。下游分布主要集中在大建筑与大工业,因此钢铁的发展就是一部全球工业化演变历史的缩影。作为典型需求主导的大宗周期品,行业在经历了供给侧改革后,研究框架背后内在的主线,看似改变但又没有什么改变:需求依然是王道,供给提供辅助和弹性。

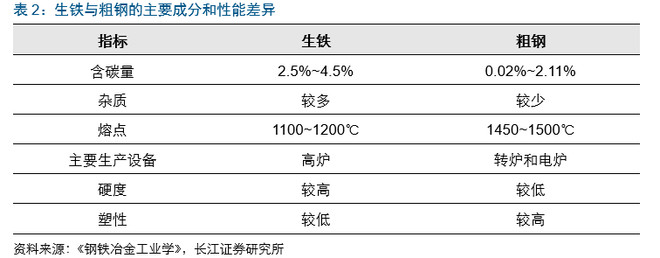

作为一种含碳量约0.02%~2.11%的铁碳合金,因其强度与可塑性较好且成本适中的特点,钢铁成为了目前人类最普遍应用的材料之一。

从原理的角度讲,铁分子具备两个特点:一是属性较活跃,所以自然界中的铁元素都以氧化物形式存在;二是硬度不够,所以必须要添加碳分子形成铁碳化合物才可商用。所以炼钢的过程,本质上讲,就是一个以碳为还原剂对铁的氧化物进行还原反应的过程。

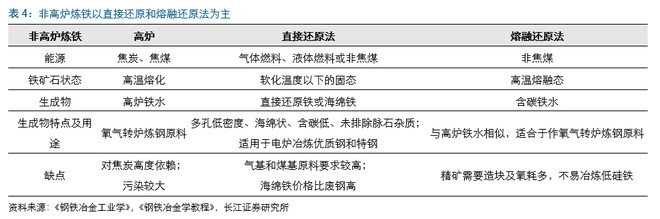

长流程指的是高炉还原过程,将铁矿石(烧结球团等)与焦炭煤粉等从高炉炉顶装入,再以鼓风炉从高炉下端吹入高温热风,热风在向上流动过程中,经过传热、还原、熔化、脱碳作用,将铁氧化物还原成金属铁,从而实现Fe-O分离。

值得注意的是,以上流程得到的生铁因为跟焦炭掺杂在一起,不可避免会导致铁水中碳的含量过高。加碳可增加铁的硬度,但如果碳含量过高,则会导致生铁硬度过高而降低了延展性和可锻造性,因此这就需要再经过一个脱碳的炼钢环节。

炼钢的过程,就是将氧气通入铁水,将铁水中的碳、硅、锰、磷和硫等杂质元素分离,从而实现铁水精炼的过程。这有效地提升了可锻造性,为下一步的轧材做好准备。

作为可回收的金属类资源品,钢铁可通过回收进行废钢的二次冶炼。相比高炉炼钢工艺的“炼铁-炼钢-轧材”三步,短流程仅需“炼钢-轧材”即可,因此简称为叫短流程。长短之间的差别,一方面来自于流程的长短,另一方面来自于背后原理之间的差别。长流程属于化学反应,而短流程属于物理变化。

从过去二十年工业化发展来看,更容易回收的工业类废钢存量并不大,这也导致了短流程炼钢存在几个特点:1、废钢作为原料,价格相比之下略高,导致废钢炼钢的成本要高;2、大量耗电进行物理熔化,使得电炉的开工率波动较大,尤其是电费较高的白天,除非具备足够利润,否则夜间为最合适的错峰生产时间;3、虽然成本略高,但经过二次熔炼之后的钢种,其钢水质量更为纯净。

这也是过去电炉炼钢多数应用到特钢厂的主要原因,当然在当前行业利润较为丰厚的时期,部分普钢厂也开始启用过去未应用的电炉。

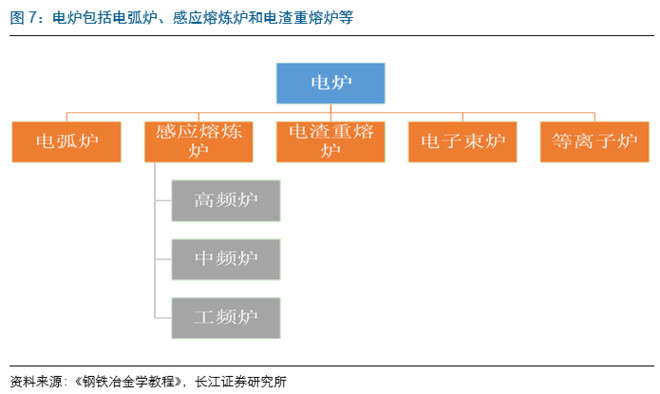

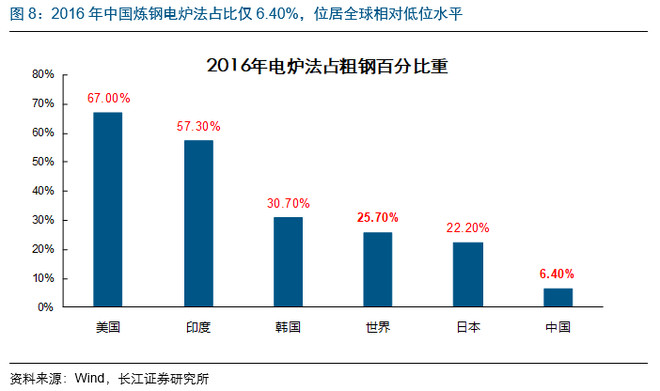

常用电炉主要包括电弧炉、感应熔炼炉和电渣重熔炉等,其中感应熔炼炉根据感应电流频率高低可分为高频炉、中频炉和工频炉,目前市场关注度较高的地条钢冶炼设备主要为中频炉和工频炉。从工艺发展的进程角度讲,电炉能否大批量的普及,本质上取决于两种工艺之间经济性的对比。目前各国之间长流程的占比大概为:中国94%,美国33%,日本78%,印度43%。

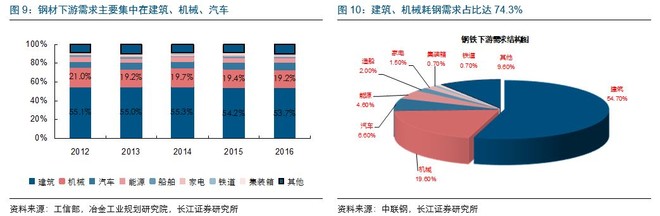

大类角度上,钢铁下游约55%分布在建筑类,30%分布在大工业,因此钢铁的发展历史某种角度上就代表了全球工业化演变的一个缩影。

国际经验表明,一国钢铁行业的发展与其第二产业的比重呈大致正相关关系。从过去一百年的进展来看,自英国工业起始,至美国大发展,再到欧洲与日韩二战后重建,之后过渡到中国。经历了近二十年的发展,中国目前粗钢产量占比已经达到全球一半,可以说,近二十年全球大宗品的需求增量主要来自于中国城镇化的发展。

简单来看国内钢铁行业的发展历史,可大致分为几个部分:1. 1999-2004年:国内固投增速加速扩大,是行业最辉煌的起步期。作为重资产制造业的典型,新增产能的投产需要一定时间,导致行业随着需求增速扩大持续处在供需缺口较大的高盈利时代;2. 2005-2008年:需求依然旺盛,但由于增速没有进一步扩大,且产能陆续跟上,导致行业平均毛利率中枢较第一阶段略有回落;3. 2010-2015年:由于需求增速的逐步回落,且供给还处在惯性新增之中,导致行业持续进入低迷调整期;4. 2016年以来,受益于供给侧改革,行业进入盈利稳定性与中枢都大幅改观的时期。

资产重,是行业最大的特点之一。这导致行业固定资产投资粘性较大的同时固定成本又较高,而行业集中度较低使得其供给结构在固定成本较高的背景下类似“囚徒博弈”。这就意味着理论上,行业内的单个个体从自身利益最大化的角度出发,只要可变成本没有亏损,都应该将开工率打到较为饱满的状态,联盟难度较大。

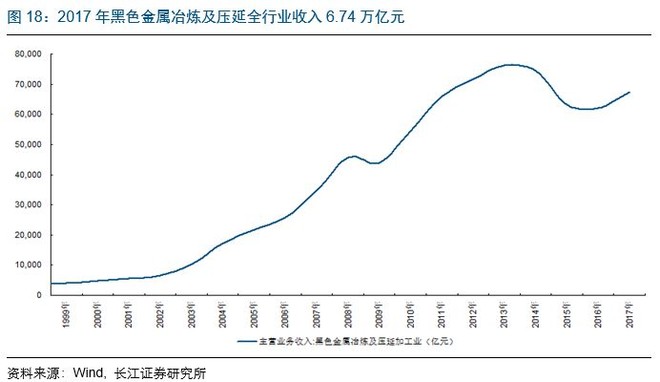

根据统计局数据,2017年全国黑色金属冶炼及压延行业总收入约6.7万亿元,导致行业所牵连的其他领域较广,相关的就业、税收、债务等都是钢铁行业所带来的外部性。

单价高且过去很长一段时间盈利能力也不错的特点,使得钢铁行业不具备类似水泥那样的明显区域性。从某种角度上说,这意味着钢铁行业的繁荣需要更加苛刻的条件,毕竟如果仅仅是国内需求恢复而没有外需同步配合的话,行业向上空间必然会受到进出口波动的一定抵消。

从经济学的基本原理角度讲,供需决定了一个行业的核心走势。根据我们对行业供给的分析来看,类似完全竞争的行业格局使得供给调整偏滞后,且难以形成自发性的价格联盟。因此需求的变化就成为过去行业研究的最重要指标。

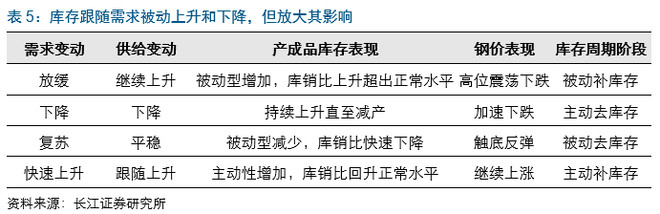

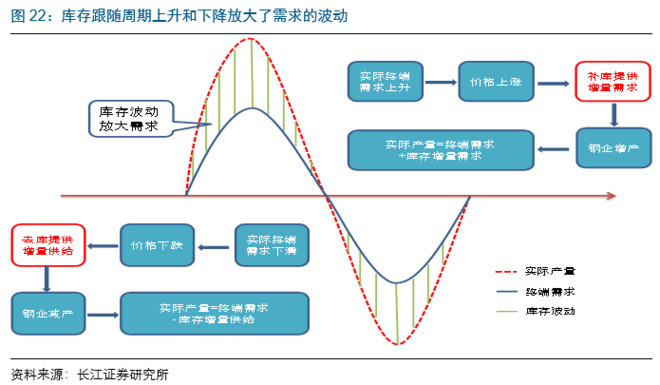

提到需求,不得不提的就是大家常说的库存。我们刚才提到钢铁的生产具备刚性,而由于下游需求存在季节性波动,故流通环节库存的存在是必然的事,起到了平滑生产与需求之间错配的作用,通常简称“蓄水池”。

我们在之前讲解库存周期理论的报告中曾详细论述了库存对周期品的影响。简单来说库存围绕需求中枢上下震荡,会使得价格波动幅度大于实际需求的表现,这也是周期最大的魅力所在,高弹性。

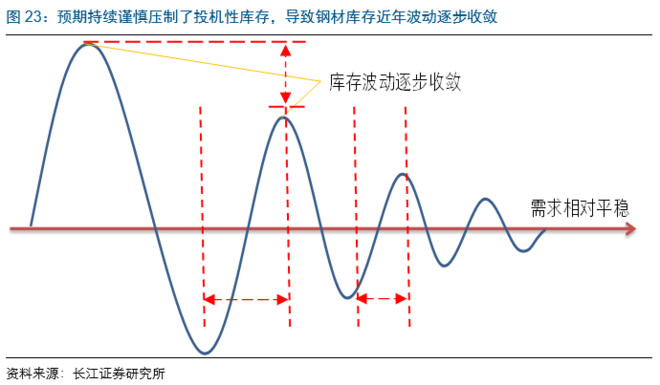

从2013-2015年的表现来看,随着需求增速中枢不断回落,且季度与季度之间的波动在收窄,中期需求预期的谨慎,使得补库存的高点相比前一轮逐步收敛,库存围绕需求中枢逐步开始不断收敛。通过这种变化,我们可以得到几个结论:

2. 库存本身是结果:这就意味着库存本身的高与低,绝对值没有太大的意义,库存本身表现更多的是对需求预期综合考虑之后的结果。这就更能够解释,为什么经常库存高的时候价格反倒持续在涨,因为这时候需求的预期在持续恢复;而库存低的时候也未必是好事,往往意味着需求预期在变差。

因此,从这个角度来看,研究库存本身依然是在研究需求,需求永远是周期类行业唯一不变的核心指标,也是我们过去对钢铁这一类的行业进行分析判断的重要前提。

如果从下游用途拆分,需求分为大建筑与大制造两类;而如果按区域来分,可简单分为内需与出口两种。以国外价格减国内价格做一个价差,这一指标与出口量直接正相关。值得注意的是,出口的驱动因素存在不同:

我们发现第一轮周期里的出口属于增量概念,对国内供需格局的缓解是有帮助的。而2013-2015年的价差拉大属于国内跌幅更大所被动导致,因此出口越大反过来证明国内价格跌得越多,这种模式下的出口属于需求的对冲量。

因此,除非海外需求大幅恢复主动拉动出口,否则在国外钢价波动不大的情况下,基于国内价格变动导致的价差被动变化,出口仅能作为对冲性质的反证。经过层层拆分来看,库存周期告诉我们行业研究的核心是需求,而出口理论告诉我们核心是要紧盯内需,尤其是房地产行业的动态。

供给端的变化是当前行业所带来的新变化,但这并不代表着周期的研究框架发生了改变,需求依然是周期最大不变的核。