每种再生资源的循环使用都可以减少“开采原材料、原材料初加工”时的碳排放, 若原材料(如树木等)有负碳作用,循环利用将更具效果。如果细分到各个行业, 不同的生产工艺体现的减排逻辑和减排量则不尽相同。

(1)长流程是以高炉-转炉为核心的生产过程,以铁矿石为主要原料、废钢为辅 料;长流程在粗钢产量工艺中占绝大多数;

(1)限制国内新增产能,严格推行产能置换原则,甚至推动产能向其他国家外 迁;该方法属于通过行政手段进行供给侧改革,实施后对周期品价格影响较为剧 烈,2021 年上半年股票及期货市场体现的便是因环保或行政限产导致的价格上 涨后的行情;

(2)对钢厂进行工艺改造,采用富氢高炉或者氢还原工艺,有效减少焦炭的使 用量;该方法需要制、储、运氢成本达到经济性要求,叠加钢厂的高炉改造,都 是一个长期的过程;

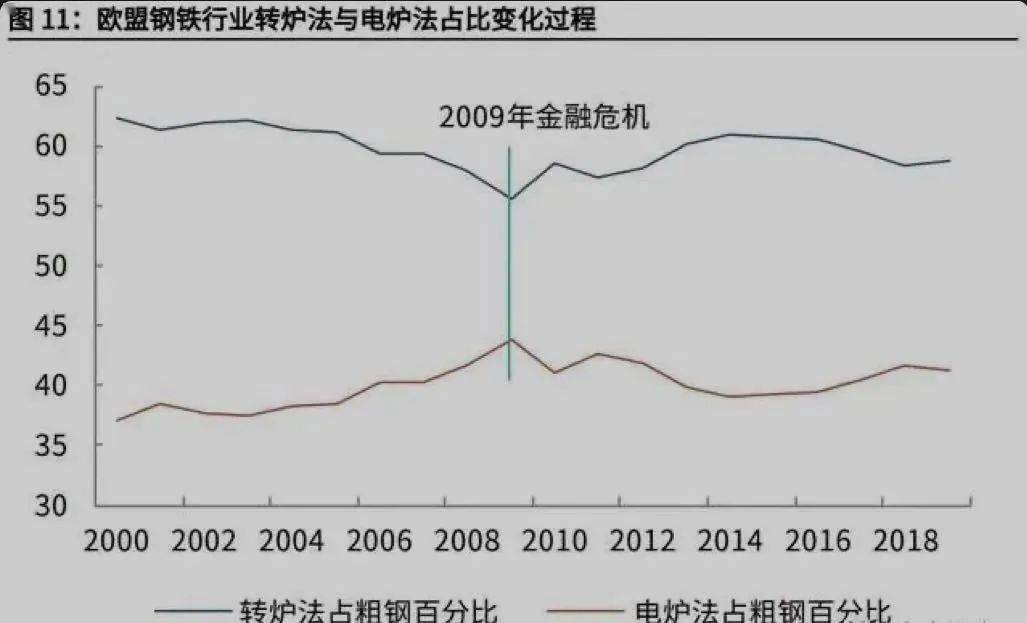

(3)采用以电炉短流程为主的生产方式,推动废钢的再利用,强化循环经济。从欧洲的经验看,在碳约束增强或者碳成本直接对钢厂利润冲击的时候,电炉短 流程的比重确实在提升。

2005-2009 年,欧盟碳市场启动后,受到减排预期影响,电炉比例增加;2009 年金融危机后,欧盟钢铁行业转炉法和电炉法的比例变化趋势发生逆转;背后的 原因可能在于金融危机后政府的进一步扶持下,钢铁行业低碳转型约束减小,这 也侧面体现了碳中和政策实际是受经济景气度影响的。

废钢炼钢以“废钢-电炉”短流程为主。而电炉炼钢相较高炉炼铁,首先省去了 烧结、球团等工艺流程,同时减少了高炉工艺中的焦炭损耗;从能耗角度分析, 电炉相较高炉未必在能耗方面实现降低,但若采用光伏、风能的电力初始来源, 碳排放量则将会显著下降。

各类可再生资源均具备一定的减排效益。如果这些废弃物得到妥善的处置,除了 可以得到再生的钢、铝、纸等资源,更可以减少原生资源生产时的碳排放,助力 实现“碳达峰”“碳中和”的目标。

再生资源再生利用率的提升对于实现减少碳排放会带来显著贡献。目前我国已经 对上述再生资源产品进行了一部分的回收利用,根据再生资源信息网数据,2019 年我国回收的废钢/废铝/废纸/废塑料量分别已达 2.34/0.07/0.5/0.19 亿吨,累计 碳减排量约 11 亿吨 CO2e;未来随着碳中和碳达峰政策的持续推进和技术水平 的稳步提升,我们认为各类再生资源回收率有望维持稳健提升态势,从而带来更 大的碳减排贡献:经我们测算,主要再生资源产品废钢、废铝、废纸、废塑料的 回收量每提升 10%(在 2019 年各类产品产量基础上,下同),可带来约 1 亿 吨 CO2e 的碳减排增量;如果各类产品的回收率每提升 10 个 pct,可带来约 4.52 亿吨 CO2e 的碳减排增量;若各类产品回收率均达到 90%,累计碳减排量有望 突破 40 亿吨 CO2e。

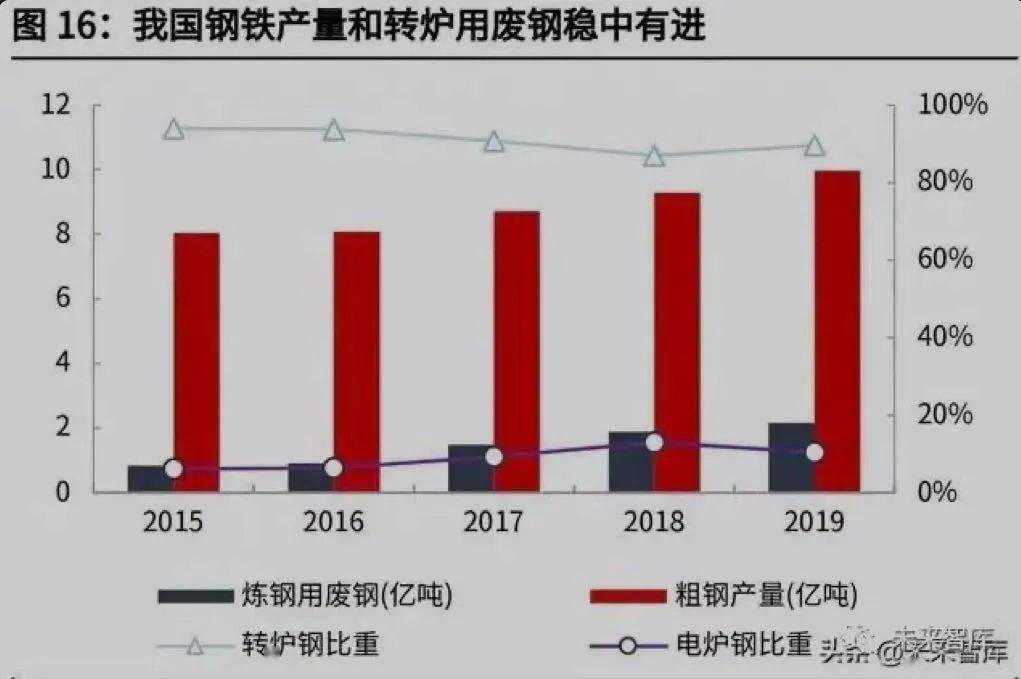

2020 年末工信部颁布了《关于推动钢铁工业高质量发展的指导意见(征求意见 稿)》,其中明确提出到 2025 年(即“十四五”末)钢铁行业率先碳达峰。这 就意味着未来数年钢铁行业既要兼顾建筑、基建、地产等产业的用材需求,也要 考虑碳达峰目标的约束。除了优化产业产能,提高废钢的用量与电炉钢比重也成 为一条潜在的减排路径。而“地条钢”虽然是以废钢为主要原料,但其品质低 劣且有严重的安全隐患,故为国家所禁止。

工信部提出到 2025 年电炉钢产量占粗钢总产量比例提升至 15%以上,并力争达 到 20%,废钢比达到 30%。截至 2019 年,我国的粗钢生产水平虽位居世界第 一,但我国电炉钢比重为 11.2%,废钢比为 20.23%,与世界主要国家有着较大 的差距。

废钢比一方面体现了内循环中循环经济推进的水平,另一方面也与我国外循环中产业链地位和定价权密切相关。

(1)从全球产业链角度看,中国是制造业大国,既是钢铁制造大国,也是相应 产品需求大国。铁矿石、废钢同可作为钢铁生产的原材料,我国原材料整体对外 依存度较高,我国目前依然在通过整合中游制造端来减少对铁矿石的需求。

(2)在需求侧:废钢作为炼钢的原料之一,其价格是根据钢铁行业供需而波动;同时,废钢和铁矿石、生铁具有一定的替代作用,铁矿石价格较高时,钢厂对废 钢的需求就会提升,钢厂会增加废钢的用量,但各家钢厂为了争夺废钢资源,也 提高了收购价格。

2016 年开展的打击“地条钢”的行动和环保督察,对中频炉及散乱污进行了集 中整治,虽然在一定程度抑制了地条钢使用废钢的需求,但也进一步鼓励了向电 弧炉路线转变提升了废钢的需求,属于废钢需求侧优化的过程。

碳达峰、碳中和提出后,电炉(如果使用清洁能源)具有一定的减排效果,路线 低碳化转变的过程中,会提升废钢的需求。

(3)在供给侧:2015 年的中央经济工作会议上,中央提出“三去一补一降”(去 产能、去库存、去杠杆、降成本、补短板)五大任务,从 2016 年起,对钢铁行 业整体进行了供给侧改革,拉动钢价上涨,原材料价格也水涨船高。

2018 年 12 月 29 日,生态环境部、商务部、国家发改委、海关总署联合发布关 于调整《进口废物管理目录》的公告,将废钢铁、铜废碎料、铝废碎料等 8 个品 种固体废物从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可 用作原料的固体废物目录》,自 2019 年 7 月 1 日起执行。限制废钢进口,进一 步减少了废钢的供给,拉升废钢价格。

当然,随着我国内循环中循环经济水平逐步提升,有助于扩展废钢来源,提升供给,此外,如果我国对原材料定价权长期处于弱势地位,那么也可通过修改进口固废/原材料目录来增加外循环中废钢的供给,这样可以降低原材料价格压力。

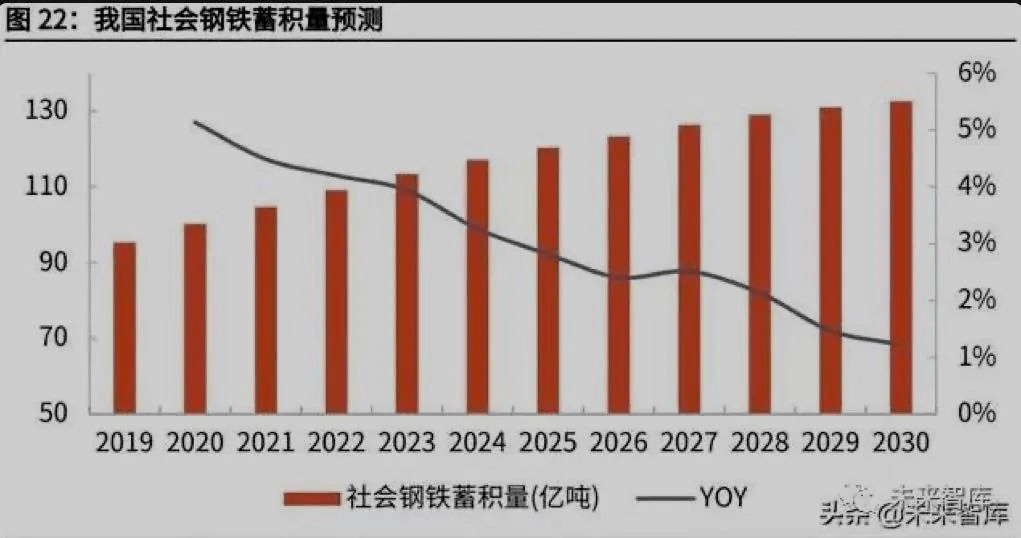

废钢的来源可分为折旧废钢(即日常生活里报废器材中含有的钢铁)、钢厂自产 废钢以及加工废钢。其中折旧废钢在废钢资源总量中所占的比例逐年增长,根据 中国工程院黑色金属矿产资源强国战略研究专题组的研究,折旧废钢可利用量可 以用社会钢铁蓄积量折算法得出,进而可以算出废钢资源总量。废钢产生率参考 美国、日本、俄罗斯等国的数据取 2.5%,2030 年社会钢铁蓄积量预测为 132.6 亿吨,折旧废钢占比以 80%计,回收率以 90%考虑,则 2030 年社会废钢可利 用量将达到约 3 亿吨。

2020 年末工信部长肖亚庆在 2021 年全国工业和信息化工作会议上表示 2021 年 要坚决压缩粗钢产量,考虑到 2020 年我国粗钢产量达到 10.53 亿吨,假设 2021 年的产量为 10.5 亿吨,2025 年逐步收缩到 10 亿吨左右。

(1)短流程替代长流程,可避免高炉炼铁过程中产生的大量二氧化碳。高炉炼生铁是“高炉-转炉”长流程中碳排量最高的部分,占比达到 2/3。而在电弧炉炼钢的流程(尤其是“全废钢”)中,原本用于炼钢的生铁被废钢替 代,减少了生铁冶炼过程的温室气体排放。

(2)原料端减排贡献大于能耗端。除去高炉炼铁的部分,转炉炼钢与电炉炼钢 相比碳排放差距相对较小(无论是火电还是水电),这就意味着电炉钢减排原料 端(废钢替代生铁)大于能耗端(水电替代火电)。

(3)新能源的运用将进一步提高减排效率。同样是电炉炼钢,使用火电与风电/ 光伏的单吨排放差距达到了 0.475 吨 CO2e。在我国“碳达峰”“碳中和”背景 下,新能源发电将逐渐替代火力发电,释放电炉钢的减排效益。