宏观方面,继续释放积极信号,央行表示下一阶段,我国货币政策有充足的政策空间和丰富的工具储备,法定存款准备金率仍有下降的空间,对市场情绪形成一定提振;需求方面,随着施工条件好转,刚性需求环比继续回暖,同比转正仍有困难,且需注意投机需求的减弱;供给方面,水泥方面华中、华东等地集中开窑,供给压力增加;心态方面,部分地区厂家为修复利润有探涨行为,水泥情绪指标有所修复。综合来看,预计本周建筑材料价格或呈现稳中偏强运行。

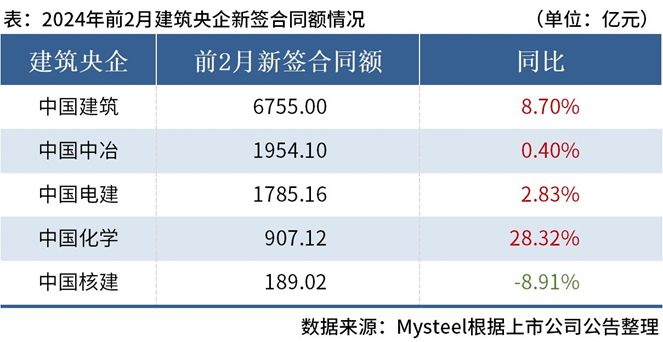

据Mysteel不完全统计,截至3月21日,共有5家建筑央企公布其2024年1-2月新签合同额情况。这5家建筑央企1-2月累计新签合同总额约11590.4亿元,较去年同期(10807.04亿元)增长7.25%。

从合同金额来看,中国建筑表现亮眼,1-2月新签合同额为6755亿元,排名第一。具体来看,建筑业务方面实现新签合同额6494亿元,同比增长14.4%;地产业务方面实现合约销售额261亿元,同比下降51.3%。从同比增速来看,中国化学最为强势,1-2月新签合同额同比增长28.32%,排名位居第一。

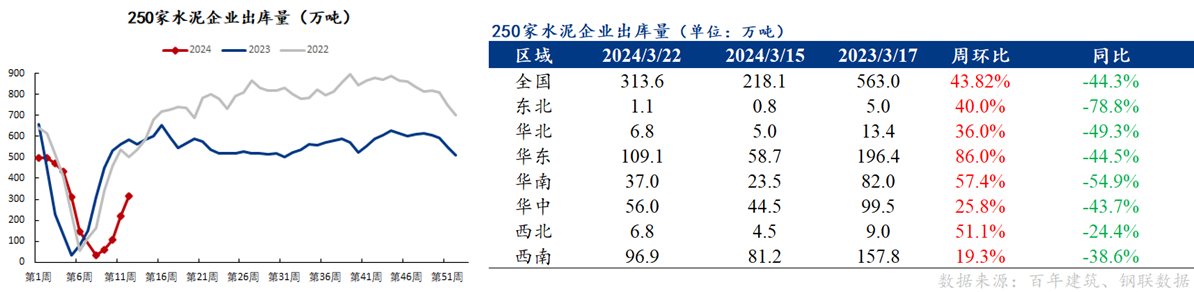

建筑业下游需求:截至2024年3月22日,国内250家水泥厂周出库量313.6万吨,环比增加43.82%,同比下降44.3%。从区域上看,七大地区同比均下降,同比降幅最大的地区是东北,降幅最小的地区是西北。

建筑业下游需求整体表现环比继续改善,同比降幅走阔,较上期扩大14个点。去年同期季节性增幅集中,今年需求恢复节奏偏慢,需继续观察工地资金到位情况。

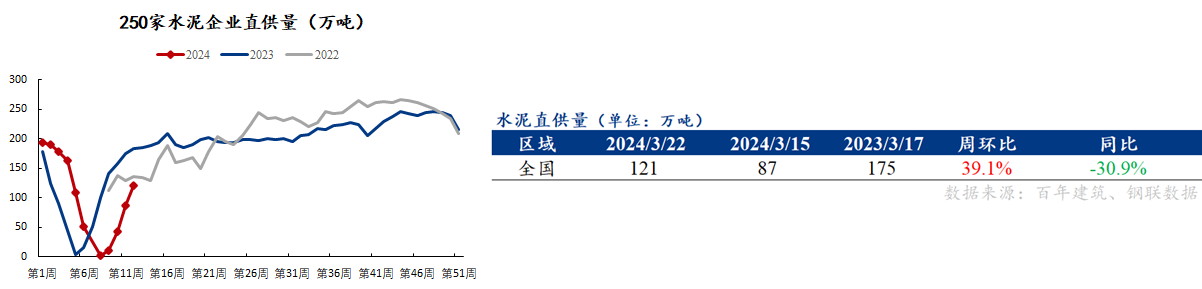

基建重大项目需求:截至2024年3月22日,国内250家水泥厂周基建直供量121万吨,环比增加39.1%,同比下降30.9%。基建用水泥量接近22年同期水平,但相较23年同期仍有三成差距。随着天气好转,基建项目近期开复工节奏有所加快,但受制于新项目数量少,基建水泥直供量同比仍未转正。

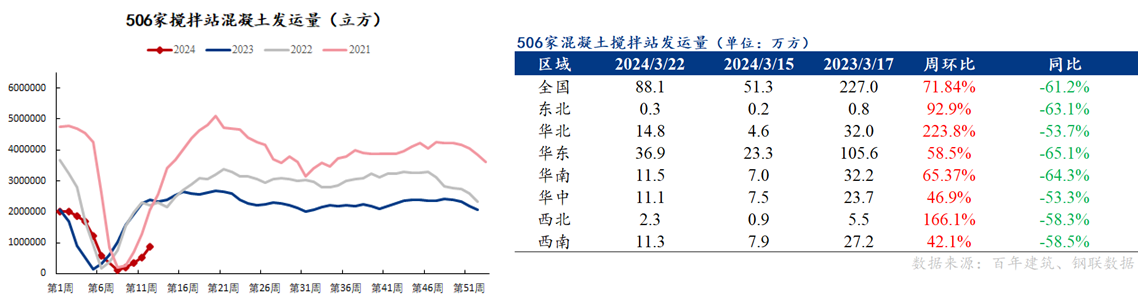

房建需求:截至2024年3月22日,国内506家混凝土搅拌站周发运量88.1万吨,环比增加71.84%,同比下降61.2%。从区域上看,七大地区混凝土发运量均不及去年同期,且降幅超5成。其中,华东、东北和华南降幅超6成。

资金方面,周内混凝土搅拌站应收账款按时回款率46.53%,环比下降0.36个百分点,降幅较上期扩大0.18个百分点。

1)宏观:继续释放积极信号,央行表示下一阶段,我国货币政策有充足的政策空间和丰富的工具储备,法定存款准备金率仍有下降的空间,对市场情绪形成一定提振;

2)需求:随着施工条件好转,刚性需求环比继续回暖,同比转正仍有困难,且需注意投机需求的减弱;