钢铁行业上市公司业务布局、钢铁行业上市公司钢铁业务业绩对比、钢铁行业上市公司钢铁业务规划对比。

钢铁行业是国民经济的重要基础性产业。钢铁产品应用于国防安全和人们生产、生活的方方面面,武器装备、能源生产、交通运输、机器制造、房屋建筑等都离不开钢铁材料。目前,我国钢铁行业的上市公司数量较多,分布在各产业链环节。

目前国内钢铁行业上游的上市公司主要有中国神华、兖矿能源、陕西煤业中煤能源和山西焦煤等;中游上市公司主要有宝钢股份、河钢股份、沙钢股份、鞍钢股份等。下游为钢铁应用领域,主要包括基础设施建设、房屋建设、机械行业、汽车行业、家电行业以及造船等行业。我国钢铁行业上市公司汇总如下:

注:因煤炭行业各企业产品结构丰富,企业在煤粉、焦炭等产品基本均有布局,故此处前瞻上游煤粉、焦炭供应商进行合计汇总;关联度以煤粉、焦炭产品中营业收入或产能、产量较高者为准进行统计;

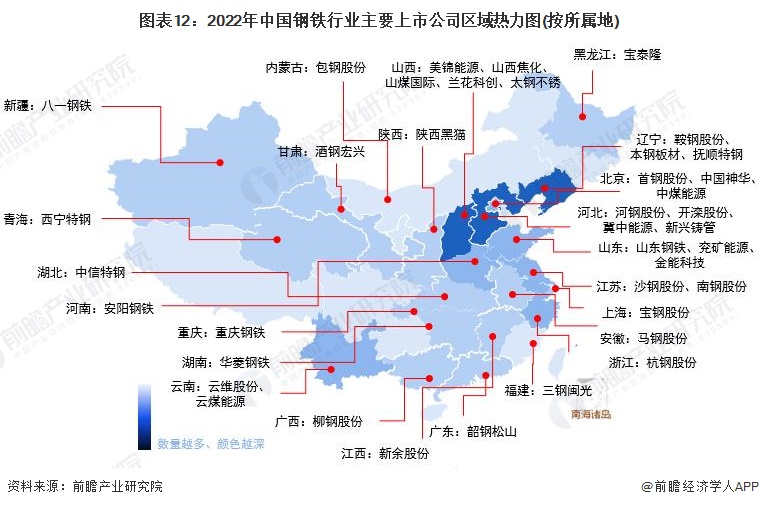

从代表性企业分布情况来看,北京市、河北省、山西省、山东省、江苏省、浙江省等地区钢铁行业产业链代表性上市企业较多;其中河北省和山西省因分别为是我国第一钢铁大省和煤炭大省,因此钢铁行业产业链代表性上市企业较多,如河北省拥有河钢股份、开滦股份冀中能源新兴铸管等实力较强的钢铁生产加工制造企业;山西省拥有美锦能源山西焦化山煤国际兰花科创太钢不锈等实力较强的煤炭企业。截至2022年5月13日,中国钢铁行业主要上市公司区域分布如下:

钢铁行业的上市公司中,宝钢股份、马钢股份、太钢不锈的钢铁业务布局最广,业务遍布全国各地。其他公司基本通过开设方式或投资(全资或部分出资)钢铁行业相关公司,参与钢铁业务的经营。

目前,我国钢铁行业上游市公司主要有中国神华(601088)、兖矿能源(600188)、中煤能源(601898)、冀中能源(000937)、山煤国际(600546)、美锦能源(000723)、云煤能源(600792)等。其中,中煤能源(601898)、美锦能源(000723)和云煤能源(600792)等公司钢铁行业相关产品营业收入占比较高,均达到80%以上。

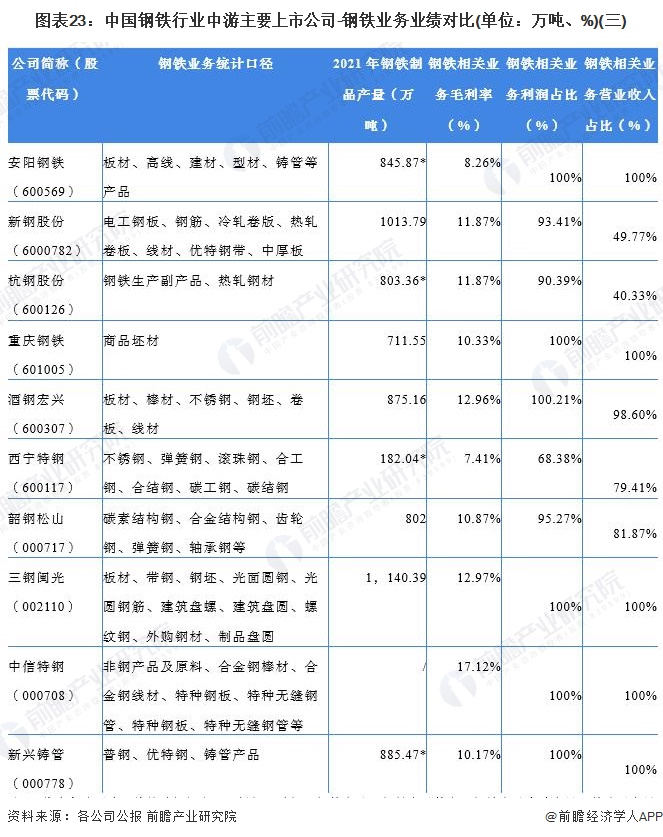

钢铁行业中游上市公司主要有宝钢股份(600019)、马钢股份(600808)、河钢股份(000709)、鞍钢股份(000898)等。目前我国主要钢铁行业中游上市公司的钢铁行业相关产品营业收入占比较高,除新钢股份(6000782)和杭钢股份(600126),本报告中所统计的钢铁行业中游上市公司的钢铁行业相关产品营业收入占比均达到70%以上。

注:*代表各公司冷、热轧碳钢板卷、不锈钢、碳钢、钢管产品、长材产品等主要钢铁产品合计产量;其公司产量均默认为粗钢产量。

注:*代表各公司冷、热轧碳钢板卷、不锈钢、碳钢、钢管产品、长材产品等主要钢铁产品合计产量;其公司产量均默认为粗钢产量。

注:*代表各公司冷、热轧碳钢板卷、不锈钢、碳钢、钢管产品、长材产品等主要钢铁产品合计产量;其公司产量均默认为粗钢产量。

《关于促进钢铁工业高质量发展的指导意见》提出,力争到2025年,我国钢铁工业基本形成布局结构合理、资源供应稳定、技术装备先进、质量品牌突出、智能化水平高、全球竞争力强、绿色低碳可持续的高质量发展格局。绿色低碳深入推进,构建产业间耦合发展的资源循环利用体系,80%以上钢铁产能完成超低排放改造,吨钢综合能耗降低2%以上,水资源消耗强度降低10%以上,确保2030年前碳达峰等发展目标

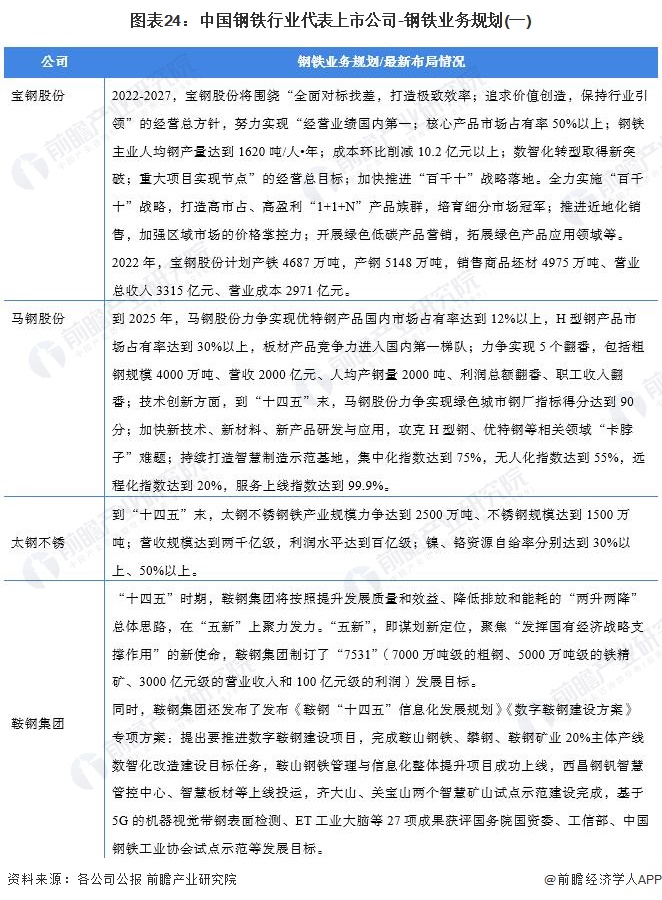

宝钢股份表示将在十四五期末努力实现“经营业绩国内第一;核心产品市场占有率50%以上;钢铁主业人均钢产量达到1620吨/人年;成本环比削减10.2亿元以上;数智化转型取得新突破等发展目标;马钢股份提出了到2025年,力争实现优特钢产品国内市场占有率达到12%以上,H型钢产品市场占有率达到30%以上,板材产品竞争力进入国内第一梯队等发展目标;鞍钢股份母公司鞍钢集团制订了“7531”(7000万吨级的粗钢、5000万吨级的铁精矿、3000亿元级的营业收入和100亿元级的利润)发展目标;并发布了《鞍钢“十四五”信息化发展规划》《数字鞍钢建设方案》及专项方案等。截至2022年5月12日,中国钢铁行业代表上市公司未来发展规划汇总如下:

以上数据及分析请参考于前瞻产业研究院《中国钢铁行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

报告主要分析了钢铁行业的经营现状与前景预测;钢铁行业的外部市场环境;钢铁行业的竞争格局、竞争趋势,以及钢铁企业竞争标杆的实力对比分析;钢铁产品市场状况及技术创...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。