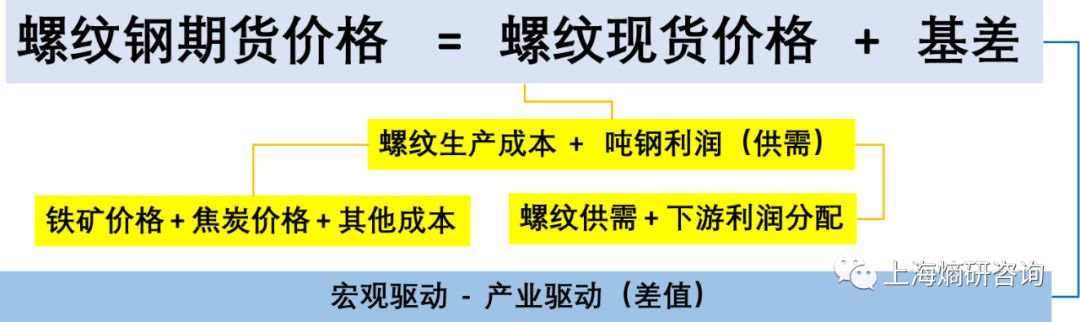

我们知道黑色钢铁产业链上市的期货品种相当丰富,后期还有废钢、不锈钢等品种,甚至螺纹期货凭着其超活跃的交易量被称为小股指,其跌宕起伏的走势势必牵动着整个市场的神经。螺纹期货价格的影响因素众多,为了更好的理解和解读,现在我们对螺纹期货价格的构成进行分解,并以此来衍生分析整个黑色产业链的分析架构体系。

螺纹现货价格 = 生产成本(螺纹原材料生产成本+生产成本)+吨钢利润(主要受到供需关系的影响)。

由于基差主要受到宏观驱动和产业驱动差值的影响。因此,可将本系列简单分为螺纹期货价格之成本、利润和基差三部曲,具体逻辑关系如图1所示。本文,我们将从螺纹期货价格之成本——铁矿入手,分析铁矿价格波动的运行规律和其波动对螺纹现货价格的影响。

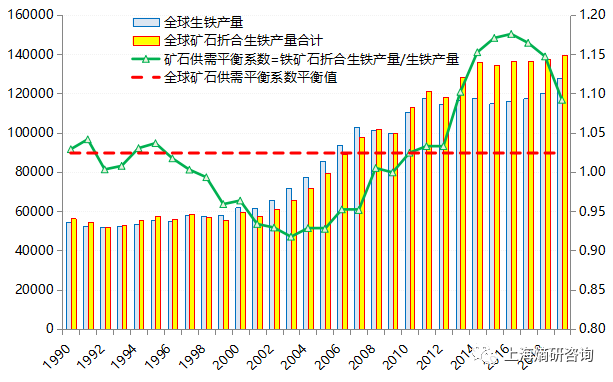

从近30年的全球铁矿供需关系来看,2004年和2017年分别是两个重要的转折点。(本文不再详述铁矿增产和需求周期,直接以矿石平衡系数展示最终的供需平衡状态。)

(2)1996年-2010年:1996年开始,全球铁矿供需开始偏紧,一直延续到2010年(矿石平衡系数1.02,往年均值为1.02),其中最紧张的年份应该是在2003-2004年前后(矿石供需平衡系数为0.92-0.93),而2010年供需关系再平衡的一年。因此,2004年是铁矿供需偏紧阶段的转折年份,即2004年至2010年的供需虽然仍偏紧,但紧张程度是逐年缓解的。

(3)2011年-至今:2011年(矿石供需平衡系数1.03)之后的供给增量开始大于需求增量,这种情况维持到2016年(矿石供需平衡系数1.18)。2017年(矿石供需平衡系数1.16)开始全球铁矿供需关系再次逆转,由前期的供远大于求逐步转为供略大于求(2018-2019年的矿石平衡系数分别为1.15-1.09,其中2013年为1.10),且过剩的程度在逐年缓解。

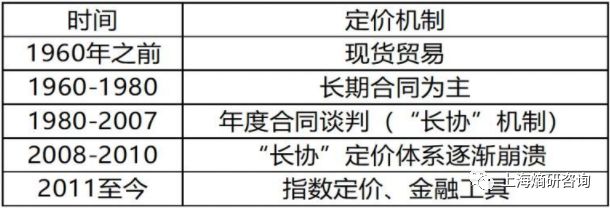

铁矿的价格波动与其定价机制有密切的关系。铁矿的定价机制分别经历了现货贸易、长期合同、长协定价、指数定价、金融工具定价五个阶段。在指数定价和金融工具定价之前,受制于资源的垄断性和国内钢厂较低的集中度,铁矿价格处于逐年上涨的趋势中。金融危机之后,国际铁矿石供大于求的格局导致年度铁矿石定价机制被打破,开始使用更加灵活的指数定价机制。而随着铁矿石金融属性不断增强,为了规避指数定价的波动风险,市场上掉期和期货交易规模不断扩大。从时间上看,自2011年至今,铁矿的定价模式以指数定价和金融工具定价为主,价格波动的方向和幅度加大。

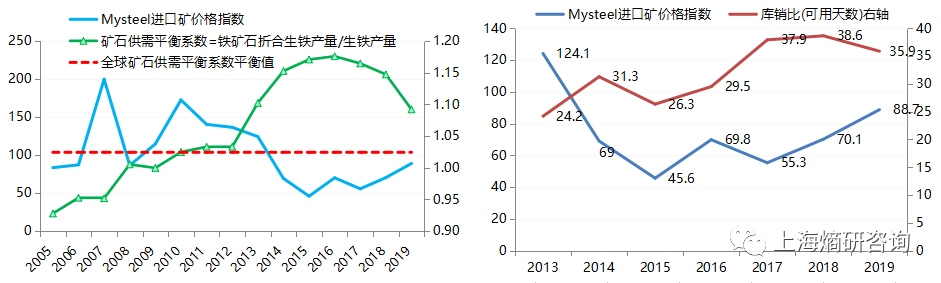

2007年和2010年是近十年来以来的价格高点。一方面,2008年至2010年期间,传统的“长协定价体系”正逐步瓦解,但新的定价方式还未产生,因此资源垄断方的线年的价格受到金融危机的影响大幅下跌,但2010年的价格再次迅速回到高位;另一方面,如图1所示,2011年之后的供给增量开始大于需求增量,导致价格承压,这种情况维持到2016年,虽然2017年之后的过剩程度逐年缓解,但仍差于2010年的水平,故供需关系的转变也是导致价格难超2010年的重要因素。

2019年的全球铁矿供需关系明显好于2018年,类似于2013年。今年的铁矿基本面明显好转,除了有全球范围内常规的铁矿供给增量小于需求增量外,还有巴西矿难、澳洲飓风的叠加影响,促使铁矿供给有明显的减量。四大矿山财报结果显示,2019年第一季度,除FMG的产量微增外,其余三大矿山产量不同程度下降。其中,VALE结束年终冲量后本身产量有回落趋势,再叠加突发的尾矿坝事故影响,产量降幅最为明显,一季度产量7287万吨,环比下降2182万吨,降幅27.8%;力拓产量及BHP分别受到飓风影响,一季度产量7600、6361万吨,分别下降1058、191万吨;FMG产量相对稳定,一季度生产4300万吨,环比略有增加。

但是价格运行至今,铁矿大的降库周期接近尾声,对高矿价的支撑力度明显减弱,但也没有进入新的供过于求的格局。根据我们库存周期测算,今年6月28日那周为库存周期最低值(注意库存周期和价格反向运行,库存周期最低,对应着价格处于高位),后期库存周期会持续上升到9月初左右,对应着价格可能会有阶段性调整,之后库存周期再度回落,但幅度有限,至四季度库存周期会再次上升。总体来看,铁矿供需最紧张的时间段已经过去,后期会逐步走向供需相对平衡的阶段,如果后期供给恢复而需求因全球经济下滑而下降,那么铁矿有可能会回到2017-2018年的水平,我们将在《熵研咨询:从螺纹价格构成看黑色产业链的分析架构系列之铁矿篇二》中详细分析。

矿价的波动主要取决于自身的供需基本面。当基本面体现为供不应求时,价格易于上涨;而当基本面体现为供大于求时,价格易于下跌。因此,2011年之前的矿石价格依然处于较好的上升通道中,而随着2011年基本面由供需平衡向供大于求转变后,矿石价格便开启了漫漫的下跌通道。

矿价的上涨对于钢价的传导程度主要取决于钢厂利润。从其内在逻辑来看,由于铁矿价格上涨更多是外部因素驱动,而非国内因素,所以钢厂对铁矿的价格话语权较弱,很难影响铁矿价格的运行。但不同阶段下,相同的矿价涨幅对于钢价的传导有所差异。当钢厂利润处于正常甚至超高区间时,矿价上涨对于钢价的传导较为顺畅,反之则较为困难。

矿价的下跌对于钢价的传导程度主要取决于成材供需基本面。从内在逻辑来看,国内的钢厂尤其是大中型国有钢厂,相对于贸易商和下游企业而言,处于相对强势的地位,所以钢厂对于价格的调整往往是涨得快跌得慢。当成材供需基本面较好时,即便矿价下跌,钢厂的下调往往有所滞后,导致钢厂利润扩大;而当成材供需基本面较差时,若矿价下跌,则钢厂对于价格的下调会相对容易接受。当然,很多时候是材的供需弱,进而带动矿价的下跌。

1、从近30年的全球铁矿供需关系来看,2004年和2017年分别是两个重要的转折点。其中,2011年(矿石供需平衡系数1.03)之后的供给增量开始大于需求增量,这种情况维持到2016年(矿石供需平衡系数1.18)。2017年(矿石供需平衡系数1.16)开始全球铁矿供需关系再次逆转,由前期的供远大于求逐步转为供略大于求(2018-2019年的矿石平衡系数分别为1.15-1.09,其中2013年为1.10),且过剩的程度在逐年缓解。

2、近15年的铁矿价格高点在2007年和2010年。一方面,2008年至2010年期间,传统的“长协定价体系”正逐步瓦解,但新的定价方式还未产生,因此资源垄断方的线年的价格受到金融危机的影响大幅下跌,但2010年的价格再次迅速回到高位;另一方面,2011年之后的供给增量开始大于需求增量,导致价格承压,这种情况维持到2016年,虽然2017年之后的过剩程度逐年缓解,但仍差于2010年的水平,故供需关系的转变也是导致价格难超2010年的重要因素。

3、2019年的全球铁矿供需关系类似于2013年,是价格上涨的重要支撑。今年的铁矿基本面明显好转,除了有全球范围内常规的铁矿供给增量小于需求增量外,还有巴西矿难、澳洲飓风的叠加影响,促使铁矿供给有明显的减量。总体来看,铁矿供需最紧张的时间段已经过去,后期会逐步走势供需相对平衡阶段,但还不至于供大于求,故铁矿价格有调整的驱动力,但空间预计可控,我们将在《熵研咨询:从螺纹价格构成看黑色产业链的分析架构系列之铁矿篇二》中详细分析。

4、矿价对于钢价的传导规律分析主要在于三个方面:A、矿价的波动主要取决于自身的供需基本面;B、矿价的上涨对于钢价的传导途径,主要在于生产成本的上移,进而影响钢厂利润;C、矿价的下跌对于钢价的传导程度主要取决于成材供需基本面,很多时候是材的供需弱,进而带动矿价的下跌。

本文从大的时间周期角度分析了矿价的运行规律和对螺纹现货价格的影响,但还无法解释矿价年内的阶段性波动。具体看来,今年的铁矿指数价格从年初的500附近涨到最高880,近期又回调至580附近,波动非常大。从资金流向来看,铁矿资金在持续一个多月的多头离场和空头增仓后,于今日再次表现为多头增仓,是否意味着铁矿这波回调的结束?