钢铁行业供过于求的状况短期不会改变,长期核心矛盾在于供给侧改革落实情况及全球经济的复苏,在经历过一季度经济短期回暖后,下游需求尤其是地产依然存在下行风险,钢价短期承压。我国钢铁产能目前严重过剩,需求预计未来几年将缓慢下滑。长期来看,钢材价格主要受需求因素主导,随着我国经济放缓,尤其是房地产行业长周期拐点已至,钢材需求将不会出现逆转,同时,我们也应该清楚供给侧改革阻力不小,且是长期过程。按照目前供给侧钢铁去产能的目标,在2020年前,去除粗钢产能1-1.5亿吨,而我们预计我国粗钢消费每年还将下滑3%左右,供过于求的状况短期内不会改变,我们判断钢材价格长周期下滑的趋势难改,但不排除供给侧改革超预期,以及去产能后房地产、基建投资等需求端结构性反弹带来的钢材价格短期上涨。

国际经济:在经历了国际金融危机、欧债危机后,美国经济出现了温和复苏,而新兴经济体、发展中国家普遍存在外需疲软,内生增长动力不足等问题,尤其是资源出口型经济体面临着大宗商品价格下降,债务严重的问题,单纯靠量化宽松政策难以解决根本性问题。

国内经济:我国经济下行压力较大,包括钢铁在内的传统行业产能过剩严重,制约了经济运行的质量,经济转型还需时间,而劳动力人口的快速下降使得工资快速上涨,在劳动生产率没有大幅提高的情况下,企业很难获得持续性的盈利增长,如何解决传统行业产能过剩,进行供给侧改革,甚至供需两端同时改革成为了目前的主要政策目标。

钢铁行业:受到城镇化的稳步推进,钢材市场的需求将保持一定的规模,不会出现快速的下滑。2016年1月份国家出台了一系列刺激需求,尤其是下游房地产宽松的政策,需求恢复的预期刺激了钢材价格出现短期的快速上涨,但受到产能过剩,固定资产投资增速趋缓,下游需求增速回落等影响,供大于求的局面难言在短期内改变,供给侧改革还在路上。

同时,受到全球经济复苏缓慢,国际贸易保护加剧,新兴经济体经济增速下降,我国钢材出口形势不容乐观。

面临问题:我国钢铁行业已经由快速成长期走向了成熟期,产能过剩,同质化无序竞争,集中度偏低、铁矿石定价缺乏话语权以及技术升级等问题都是困扰我国钢铁企业盈利的核心因素。另一方面,我国人口红利逐渐消失,房地产行业大周期的拐点已到,钢铁行业的总需求将缓慢下滑,同时金融危机后发达经济体复苏缓慢,出口市场低迷,还面临着印度、东南亚等新兴经济体低成本的竞争压力,国际贸易摩擦频现,这都是我国钢铁行业面临的问题。

最新变化:近期,钢铁行业发生着一些变化。2016年春节刚过,受到库存低位,部分钢企停产,钢贸商补库存及政策刺激需求等影响,钢材价格迎来大幅上涨,同时受到利润驱动,钢厂复产开始加剧,粗钢日均产量达到历史新高,但受到5月季节性需求下降及一线城市限购等因素影响下,钢价出现暴跌。目前粗钢产量维持高位,地产面临下行风险,钢价短期依然承压。

供给端主要包括全球产量的变化,进口及国内钢铁产能、产量变化的研究。而在供给端我们主要关注国内产能、产量的变化,目前我国属于钢铁净出口国,高端特种钢逐步实现进口替代,且进口钢铁数量占国内钢铁产量较小,所以对于供给端的研究,最主要的还是对国内钢铁产量的研究和分析。

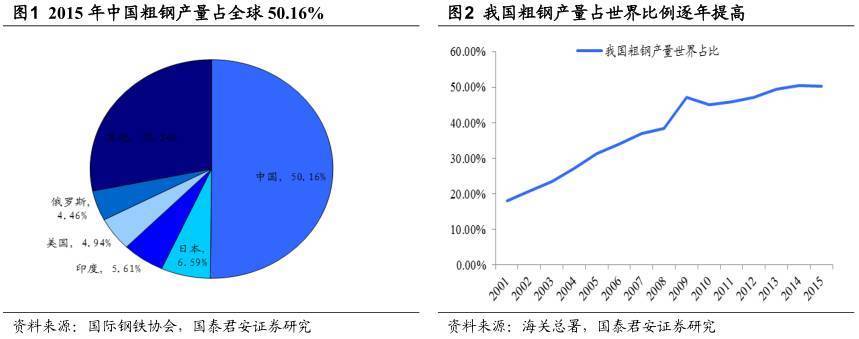

2015年全球粗钢产量15.96亿吨,同比下降1.93%,为为2009年金融危机以来首次下降。中国、日本、印度、美国、俄罗斯为全球前五生产粗钢的国家,15年占比分别为50.16%、6.59%、5.61%、4.94%及4.46%。

中国粗钢产量占世界的比重逐年提高,是名副其实的钢铁生产大国。与此同时,我国粗钢产量虽然大,但整体并不强,这体现在我国钢铁行业较为分散,恶性竞争较为严重,产品同质化强,许多高端特钢依赖进口。

我国进口钢材数量占比一直较低,且呈下滑趋势。2015年我国进口钢材1278.24吨,同比下降11.43%,进口量远低于我国钢材产量11.23亿吨。进口钢材中以板材为主,2015年占比84.27%。

2015年到我国粗钢产能达到12亿吨,为历史最高水平。受到国内经济下行,结构调整、国际经济疲软及产业环保政策的压力,产能利用率持续下滑,2015年下降至66.99%,低于合理水平,导致企业普遍亏损,经营环境恶化。

产能利用率是钢企盈利非常重要的指标,当企业产能利用率较高时,说明产品供不应求,其盈利的弹性远大于产能利用率较低时。目前我国粗钢产能利用率较低一方面说明需求端确实不景气,产能被动关停,另一方面也说明如果此时钢材价格上涨,对整体的钢企盈利改善幅度并没有产能利用率高时的明显,毛利很容易被上游铁矿石、焦煤焦炭涨价所侵蚀。近期我们也看到,钢材价格上涨以后,铁矿石价格迅速跟涨,在产能利用率较低时,企业很难实现盈利的大幅提高。

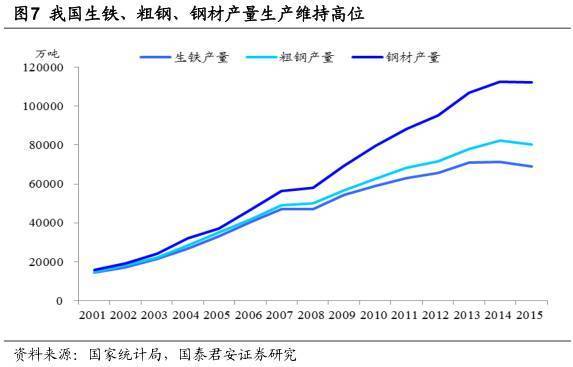

钢铁产量维持高位。2015年,我国生铁产量6.91亿吨,同比下降3.5%,自2008年以来首次出现下降;全国粗钢产量为8.04亿吨,同比下降2.3%;国内钢材产量保持增长,2015年达到11.23亿吨,同比增长0.6%,增速趋缓。

2001年,我国从事黑色金属冶炼及延压加工企业3155个,随着中国经济进入高速增长期,从事钢铁行业企业数也快速增长,根据国家统计局数据,截止2015年我国黑色金属冶炼及延压加工企业单位数为10071个。

行业集中度较低,恶化行业竞争格局,钢铁业在产业链博弈中的地位下降。近年来,我们看到非会员企业的产量增长快于会员企业的产量增长,行业产能十分分散,这一方面使得企业在上游价格博弈中处于被动地位,另一方面无法很好的转移成本上涨的因素,使得钢材价格上涨还是下降,企业都无法盈利。与发达国家相比,我国行业集中度较低。

行业存二元成本结构。钢铁企业本质是成本加成型企业,按成本划分,我国钢铁生产企业主要有两个阵营,国有钢铁企业及民营企业,两者的成本差异不断变化的过程导致行业结构的变化。国营企业在铁矿石双轨制结束前,一直处在成本曲线的下端,盈利优于民营企业,而在铁矿石长协价格结束以后,民营钢企凭借税收、管理优势等成本不断下移,而国有钢企由于承接地方政府税收和就业,拥有信贷和补贴优势,即使亏损,其真实成本实际上依然低于民营企业,导致产能难以退出市场,产量不断增加。

近几年,我国钢铁行业固定资产投资持续下降。2015年为5622.90亿,同比下降13.22%,其中黑色金属矿采业15年投资1365.72亿,同比下滑17.8%,而冶炼及压延加工业15年投资4257.19亿元,同比下降11%。投资的下滑一方面说明行业进入下滑周期,另一方面说明未来几年行业新增产能将不会大幅提高。

需求是影响钢铁价格、企业盈利、供求关系的核心因素。我国钢铁工业近几年的快速成长主要受益于我国经济及工业化的快速发展,表现出对钢铁的强劲需求。需求端主要由内需、出口及库存组成,这三个变量各自变化都会对我国钢铁需求产生长短期的影响,从供需关系的改变传导至价格的变化,再到企业盈利的预期变化,从而导致股价的变化。

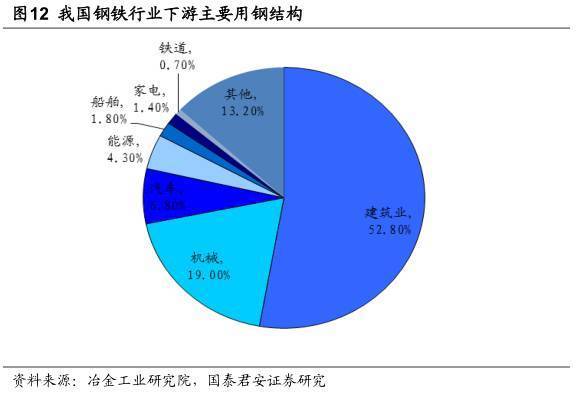

钢铁行业的下游主要由建筑业、机械、汽车、家电构成,其中建筑行业包括房地产和基建。建筑钢材主要包括螺纹钢、线材,而机械、汽车及家电用钢主要消耗板材(热轧钢材、中厚板及冷轧钢材等)。

基建投资增速维持高位,逆周期属性难改经济下滑。2015年,基建固定资产投资增速17%,与14年的19.8%略有下滑,而基建的投资一般是逆周期的,也就是说经济不好政府会首先在基建上加码,但基建难以扭转经济下滑的趋势。2016年,在政府供给侧改革的同时刺激需求端,加大基建力度信贷投放,M2快速增长的背景下,预计基建短期内仍可快速增长,但目前基建增速已高,进一步大幅上升较难实现,且对经济边际刺激效用不大。

2015年房地产投资增速继续下滑,同比增长仅为0.99%。。房地产投资完成额的增速远低于基础设施建设增速,而钢铁的下游需求对房地产投资更加敏感,在房地产投资增速下滑严重,以及基建投资很难有大幅提升的情况下,虽然政府短期准备刺激需求,但在稳汇率、调结构、防通胀的背景下,政府不会出现08年那样大水漫灌的情况,温和刺激在人口和房地产长周期拐点已现的情况下很难实现投资的方向性扭转。

地产行业下滑风险依然存在。2016年年初,在房地产政策放松及一线城市地产价格大幅飙涨的情况下,房地产行业一改往日下滑趋势,各项指标出现短期复苏,但6月数据显示销售、新开工等核心数据有所回落,后期下滑风险依然存在。

业预计工程机械行业16年仍维持下滑趋势。受房地产行业影响,机械行业的投资增速在逐年下滑,2015年为9.44%。2015年前10月,工程机械中的起重机、挖掘机、压实机械、混凝土机械等产量全部下滑,同比分别为-3.68%,-24.51%,-22%,-17.5%。预计工程机械行业16年扔维持下滑趋势,不排除地产短期复苏带动某品种产销量超预期。

汽车销量近两年较为低迷,增速放缓。2015年全国汽车总产量为2483万辆,同比增长2.7%。我国新能源汽车的快速普及和发展以及国务院出台的汽车购臵税优惠政策,有望短期内刺激汽车需求的增长,同时考虑到我国经济下行压。